13日の金曜日。

なんか不吉ですね。笑

あの熱い夏の戦いから4カ月が過ぎました。

皆様、いかがお過ごしだったでしょうか。

それにしても、本試験から発表まで長いですね。

幼稚園受験の合格発表だって翌日までには来るのに。

国税庁サボりすぎ。

そんなことはさておき、早速本題に入りましょう!

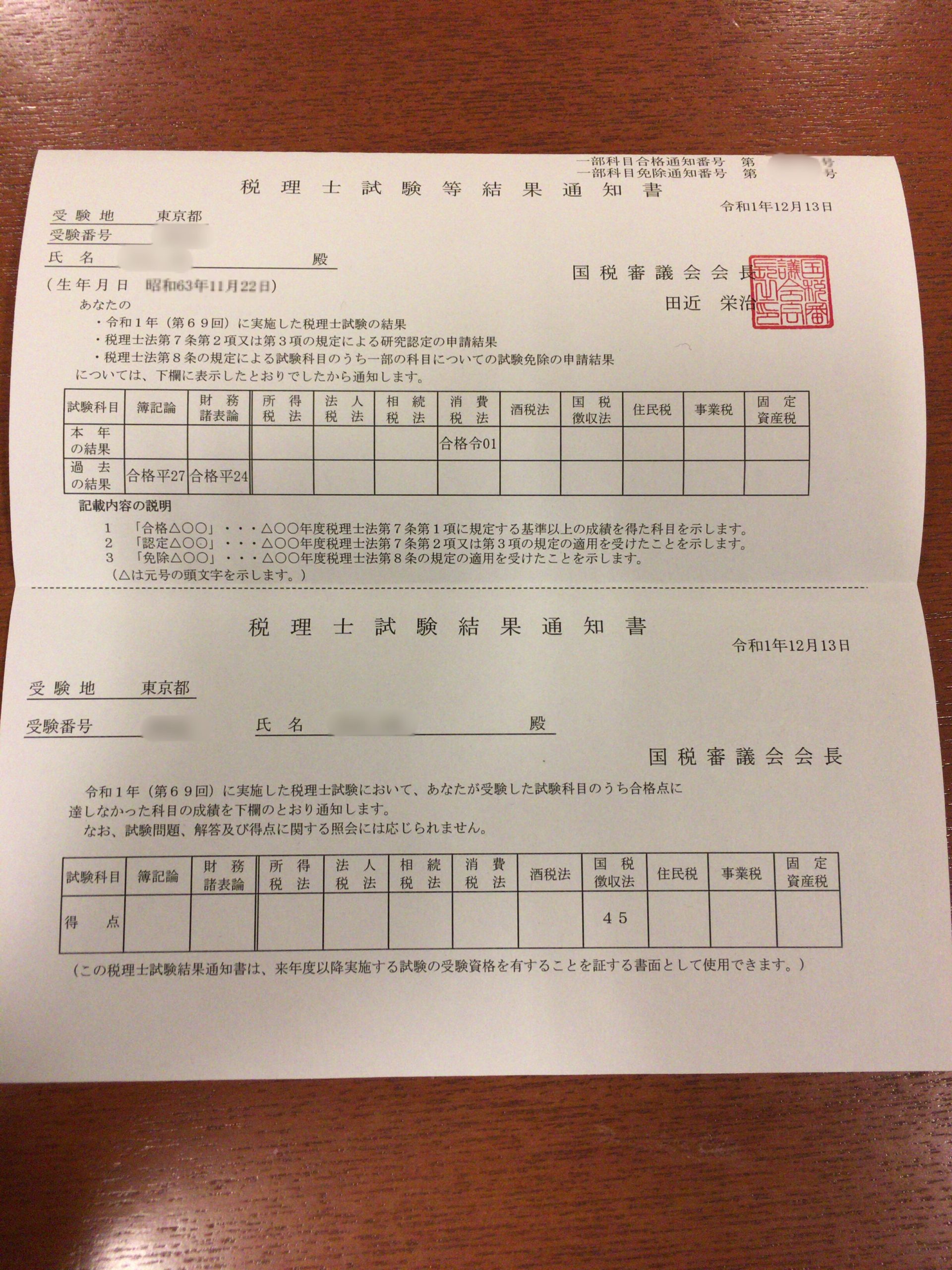

先程、実家マンションのロビーで通知の入った郵便物が届くのを今か今かと待っていて、ついに手元に届きました!

余談ですが、僕は家族に内緒で税理士試験の勉強を行っているため、結果通知など、実家マンションのポストに届くようにしています。

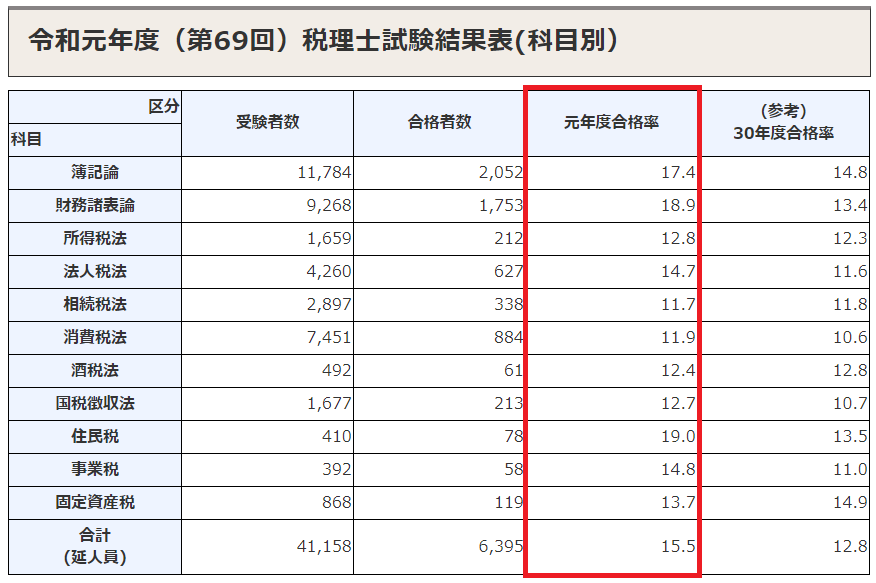

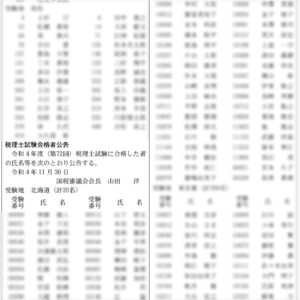

開封の前に、今朝発表された合格率からおさらいしましょう。

今回の合格率

本日10:00に発表された合格率はこんな感じです。

今回の合格率は、赤い枠内の部分になります。

僕の受験した消費税法は11.9%、国税徴収法は12.7%と、いずれも前回よりは上昇しています。

というか全体的に上昇傾向ですね。

消費税法はもう少し合格率が高いことを期待していましたが、ボーダーを1点あげると数%単位であがってしまうからこの合格率に落ち着いたんでしょうか。

そう仮定すると、今回もボーダー付近はかなりの団子状態だったということになりますね。

封筒開封の儀

大変お待たせいたしました。

では、開けます!

消費税法受かってたー!!!

泣きそう。。。

今回の本試験の自己採点

今回の自己採点は下記の通りです。

僕の結果(自己採点)と皆様のものを見比べて頂ければと思います。

消費税法

TAC基準70点(理31+計39)/ 大原基準63点(理26+計37)

<採点ポイント>

・国外移送以外に非課税資産の輸出も書いた。

・簡易の理論(3)白紙。

・計算問一けっこう間違えた。

・計算問二は特定新規の判定前までは正確に書いた。

【 詳細 ⇒ 【完全復元】第69回税理士試験(消費税法) 】

国税徴収法

採点不能w(大原基準だと40~50点くらいの間です)

<採点ポイント>

・交付要求と参加差押えの異同は完璧に書けた。

・権限は対象者を曖昧に書いた。

・第二問は、結論がいくつか違う。

【 詳細 ⇒ 【完全復元】第69回税理士試験(国税徴収法) 】

今回の反省点

今回は、消費税法に関しては理論重視で臨んだばずでしたが、フタを開けてみれば理論でやられました・・・まだまだ追い込みと応用力が足り負かったのだと思います。あとは、計算。こちらは答練でコンスタントに高得点を叩き出せていたのに、本番でミスを連発してしまいました。

国税徴収法については、前回よりも勉強して臨めはしましたが、正確に覚えられていなかったところ(切った理論)が出題されてしまいました。やはり理論は全題まんべんなく暗記するのが得策なのかもしれませんね。もはや、前回出たから今回はでないだろうということは通用しなくなってきたように思います。ますます理論予想が難しくなってきますね。次回は、予想しなくても良いようにしっかり準備して臨みたいと思います。

来年以降について

来年は、国税徴収法1本で行きます!とはいっても引き続き家族には内緒で細々とになります。笑

国税徴収法の受験生の皆様、2020年本試験までの間よろしくお願いします!

コメント