こんにちは、HALです。

2019年10月27日に『消費税法能力検定1級』を受験してきました。

今回は、そんなちょっとマイナーな資格の勉強の進め方などを書いていきたいと思います。

これを読んでいる皆さまが、一番気になるであろう合格率を先に載せておくと、こんな感じです。

とても高いです。笑

使用教材について

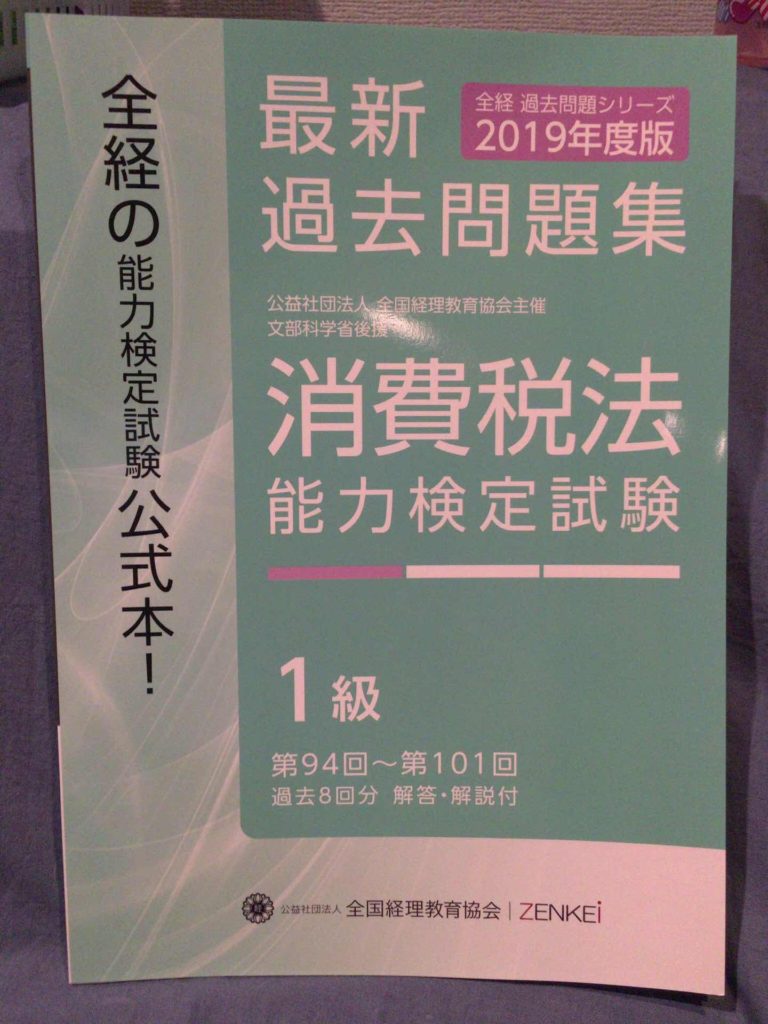

この検定、なんと参考書と呼べる書籍が1種類しかありません。笑

それも、ただの過去問題集。

この検定試験、なんだかなぁ~って感じです。

とりあえず、過去問題集を取り寄せて、試験1週間くらい前から勉強を始めました。

こちらのHPから購入できます。

全経協会教材販売サイト

今年の8月に税理士試験消費税法の試験を受けていたので、なんとなく理論と計算パターンは頭にインプットされています。

ちなみに僕の学力スペックは税理士試験ボーダー付近レベルです。

詳しくはこちらの記事をご覧ください。

オススメ教材

税理士受験生で少し記憶が薄れている方、これから本格的に消費税法の勉強を始めようとする方などは、上記の「過去問題集」だけでは学習できないでしょう。

そんな時に、何を基本教材にして学習を進めれば良いか、僕のオススメ書籍をいくつか挙げてみたいと思います。

【理論編】

理論は大手予備校の税理士試験対策用の「理論マスター」又は「理論サブノート」が良いです。

税理士受験生の方はもちろんそうすると思いますが、これから学習をスタートさせようとする方にも、初めの一歩としていずれかの書籍で理論を覚えておいて全く損はないです。

[amazonjs asin=”4813285414″ locale=”JP” tmpl=”Small” title=”税理士 41 消費税法 理論マスター 2020年度 (税理士受験シリーズ)”]

[amazonjs asin=”4864866643″ locale=”JP” tmpl=”Small” title=”2020年 消費税法 理論サブノート (税理士受験対策シリーズ)”]

【計算編】

計算は、「テキスト的に使用する教材」と「問題演習をする教材」に分かれると思います。

「テキスト的に使用する教材」は、内容がコンパクトにまとまったコチラをオススメしたいと思います。(2019年11月27日発売)

[amazonjs asin=”4813285546″ locale=”JP” tmpl=”Small” title=”税理士 消費税法 完全無欠の総まとめ 2020年度 (税理士受験シリーズ)”]

また、基本から一通りやりたい方にはコチラのシリーズですかね。

[amazonjs asin=”4813284949″ locale=”JP” tmpl=”Small” title=”みんなが欲しかった! 税理士 消費税法の教科書&問題集 (1) 取引分類・課税標準編 2020年度”]

[amazonjs asin=”4813284957″ locale=”JP” tmpl=”Small” title=”みんなが欲しかった! 税理士 消費税法の教科書&問題集 (2) 仕入税額控除編 2020年度 (みんなが欲しかった! シリーズ)”]

一方で、「問題演習をする教材」は、正直「過去問題集」で良いかと。

なぜなら、あまり色々な問題集に手を広げてまで勉強するような難易度の試験ではないからです。

勉強の進め方

僕の場合、理論と計算パターンはだいたいインプットされているので、問題演習に時間を割きました。

普通に進めても良かったのですが、コマ切れ時間しかなかったので、とりあえず第1問(理論問題)だけを過去8回分やりました。

結果はコチラ。

第101回:20/20点

第100回:20/20点

第99回:16/20点

第98回:20/20点

第97回:20/20点

第96回:18/20点

第95回:20/20点

第94回:20/20点

理論問題の印象としては、理マスで十分対応できますが、普通の受験生なら覚えない「実質判定等」や「保税地域の意義」なども出題されています。

第99回と第96回は、それで失点してしまいました・・・

続けて、まとまった時間が少し取れたときに、計算問題にも着手しました。

参考までに、第1問~第3問まで全部解いた過去問の結果は、

第101回:96/100点

第100回:100/100点

第99回:96/100点

でした。

第2問は個別問題。

過去8回分の出題実績はというと、

第101回 国等

第100回 変動

第99回 相続があった場合の納税義務の判定

第98回 転用

第97回 変動

第96回 国等

第95回 相続があった場合の納税義務の判定

第94回 転用

第3問は計算の総合問題。

「原則課税」又は「簡易課税」の計算問題です。

総じて税理士受験生にとっては、とても簡単な問題ですが、

解答欄や計算過程が指定されているので、かなり解きにくさを感じます。

特に簡易課税の計算問題!

また、理論問題も、いわゆる理論マスターに載っていないものも数問出題されていましたが、

そこを失点してもなんら支障はないでしょう。笑

ここで一つ注意点が!

この検定試験、なんと解答用紙が表裏『両面刷り』なのです。笑

この何とも解きにくい解答用紙にも慣れておく必要があるかもしれません。

(気を抜くと転記ミスが起こりそうです)

当日の流れ

会場に行く前に、受験票を紙に印刷して持参しなければいけません。

メールで送られてきたPDFをコンビニで印刷し、いざ出陣!

試験会場は最寄駅が「浅草橋」の「東京文具共和会館」です。

教室のテーブルはゆったりで、受験生は1教室に30人弱くらいでした。

第102回試験について

第1問は、理論問題です。

「みなし引取り」

「課税事業者届出書」

「分割承継法人」

「確定申告制度」

「国内取引の判定(役務の提供)」

が出題されました。

どれも基礎レベルの穴埋め(虫食い)で、サラッと書きました。

ここまでで、2分40秒経過。

第2問は、個別計算問題です。

今回は「調整対象固定資産の転用」が出題されました。

税理士受験生が苦戦するところであると思いますが、転用の時期(平成×年×月×日~平成×年×月×日)と期間(×年×月)を書かせる形式で、特に「期間」の部分で頭を使いました。

例えば、平成30年10月3日~平成31年4月10日だったら「6ヵ月?」「7ヵ月?」といった感じです。

悩んでも答えが出るものでもないので、決め打ちで書きました。笑

ここまでで、12分30秒経過。

第3問は、総合問題です。

今回は「原則課税」が出題されました。

消費税法能力検定1級の問題においては、納税義務の判定はありません。

(出題されるとしたら第2問の個別計算問題のところです。)

また、計算過程がすべて誘導されるので、書き漏らす怖さもありません。

数字の転記ミスにだけ気を受けて、丁寧な字で書き進めました。

税理士試験では考えられませんね。笑

第3問が終わった時点で、55分10秒経過。

34分50秒を残して、すべて解き終えました。

残りの時間では、満点合格を狙うべく、もう一周転記ミスなどがないか確認。

そして、終了の合図。

結果は、いかに・・・

無事に、合格してました!

(満点じゃなかったけど・・・)

どこを間違えたのかは不明ですが、きっと第3問のどこか1ヵ所だと思われます。

この検定試験を受ける方へのメッセージ

税理士受験生の方は、過去問を1,2回分通しで解けば十分です。

過去問PDFは、先程リンクを張った主催の協会のHPから購入できます。

総合問題の出題形式にクセがあるので、一度は解いてみることをオススメします!(特に簡易課税)

それ以外の方も、試験中に落ち着いて解けば十分合格ラインに達するのではないでしょうか。

よく問題を読むと、前後に大きなヒントがあったり、ほぼ答え書いてあるでしょ?って箇所もあります。

「何か検定試験で1級を取りたい!」と考えている方には、うってつけの試験であると思います!

百聞は一見にしかず。

興味のある方は、一度過去問PDFを購入して見てみると良いですよ!

HAL

[template id=”1994″]

[template id=”1613″]

コメント