【最終更新】2023.11.30 23:30

解いた順番

① 第二問:66分

(所得控除→源泉→一時→利子→上株分→事業→給与→所得金額調整控除→退職→分長→△3,000万円→特定株式所得時控除→課税標準→所得控除(基礎・配特)→課税所得金額→以下、最終値まで流す)

② 第一問:54分

(問1(1)→(2)→(3)→問2(1)→(2)→(3)→問1(4))

<本試験の感想>

計算は、まさか非居住者→居住者からの法人成りの盛りだくさんの内容がくるとは思わず、面食らいました。退職所得と給与所得はよくわからず、テキトーに雰囲気答案で乗り切っています。親族の資料に年少扶養親族がいたので、所得金額調整控除があると思い、ストックオプションの経済的利益を無理やり出して850万円を超えるようにしました。あと、分長の計算は、収入金額だけ転記し、取得費の方は時間が掛かりそうだったので手を付けず飛ばしました。ただ、自宅の譲渡っぽかったので、譲渡益が出てるようにテキトーな金額をおいて、△3,000万円の処理ができるように進めました。終わったあとに、今回法人成りなので引継ぎ資産の譲渡処理が発生しますが、これらをまったくやってないことに気づきました。オワタ。

理論は、計算が終わったときに残り55分くらいだったのと、パット見ボリュームが多そうで全部柱を書くのは無理だなと思ったので、まずは概要を各問に書きました。あと、最初問1(1)と(4)で何を聞かれているのかわからなかったのですが、(3)に課税方法と書いてあったので、(1)は源泉関連の項目かなと思い、7-2あたりを書きました。(4)は最後の方までよくわからなかったのですが、ラスト10分くらいで配当控除とか?と思いつき、とりあえず概要的に記述。その他(4)の申告分離課税のときは、損益通算・繰越控除があるなと思いついたので、それもメモ書き程度に記載。解答欄の欄の大きさから、ただ適用が考えられる条文名を書けば良いのかな?と考え、配当控除などの具体的な内容は書きませんでした。(というか時間がなくて書けなかった・・・)ボリュームこそ多いですが、基本的な内容ばかりの印象だったので、ここを書けなかったのは痛いかもしれません。チーン。

完全解答復元

(注)これは模範解答ではありません。私が第73回税理士試験において、解答用紙に記載した『そのまま』を掲載しておりますのでご了承ください。また、計算問題については真っさらな白紙に復元しておりますので、印字項目や集計値が実際と少々異なるかもしれませんが、各項目の論点の金額転記はそのまま記載できておりますのでご了承ください。

【第一問】[40/50点]

問1 [20/30点]

(1)[△3点 ※概要、復興源泉の内容の記述なし]

(1) 源泉徴収義務

居住者に対し国内において配当等の支払いをする者は、その支払の際、その配当等について所得税を徴収し、その徴収の日の属する月の翌月10日までにこれを国に納付しなければならない。

(2) 源泉徴収税額

徴収すべき所得税の額は、配当等の金額に20/100の税率を適用して計算した金額とする。

(3) 上場株式等の配当等に係る源泉所得税率の特例

上場株式等の配当等については、(2)の税額は15/100とする。

(注)持株割合が3/100以上の個人以外の者が支払いを受けるものをいう。以下、同じ。

(2)[△0点]

(1) 金額

配当所得の金額は、その年中の配当等の収入金額とする。ただし、株式その他配当所得を生ずべき元本の取得に要した負債の利子でその年中に支払うものがある場合には、収入金額からその年中に支払う負債の利子のうち配当所得に係る株式を有していた期間に対応する部分の金額を控除する。

(2) みなし配当

解散、自己株式等の取得などの事由により法人から金銭その他の資産の交付を受けた場合において、その交付金銭等の額が資本金の額に基因する部分の金額を超えるものについては、その超える部分の金額は、配当所得に係る収入金額とする。

(3)[△0点]

(1) 概要

上場株式等の配当等の課税方法は「総合課税」「申告分離課税」「申告不要」がある。

(2) 総合課税

配当所得の金額は、原則として他の所得と合算され、課税標準の計算上総所得金額を構成し、超過累進税率により課税される。

(3) 申告不要

上場株式等の配当等の金額は、確定申告の際、上場株式等に係る配当所得等の金額に含めないで申告することができる。

(4) 申告分離課税

① 内容

居住者が上場株式等の配当等を有する場合には、その上場株式の配当等に係る配当所得については、他の所得と区分し、上場株式に係る課税配当所得等の金額に対し15/100に相当する金額の所得税を課する。

② 申告要件

①の規定は、確定申告書に一定の事項の記載がある場合に限り適用する。

③ 適用除外

上場株式等の配当等について総合課税を適用する場合には、申告分離課税を適用することはできない。

(4)[△7点 ※配当控除の内容、損益通算の内容、繰越控除の内容の記述なし]

(1) 総合課税:配当控除

(2) 申告分離課税:損益通算、繰越控除

(3) 申告不要:なし

問2 [20/20点]

(1)[△0点]

(1) 概要

本問の場合には、雑損控除、雑損失の繰越控除の適用が考えられる。

(2) 雑損控除

① 取扱い

居住者又はその者と生計を一にする配偶者その他の親族でその年の課税標準の合計額が48万円以下であるものの有する資産(生活に通常必要でない資産、棚卸資産、事業用固定資産・繰延資産、山林を除く。)について災害又は盗難もしくは横領により損失が生じた場合(災害等関連支出を含む。)において、その年における損失の額の合計額が、足切額(その居住者のその年分の課税標準の合計額の1/10相当額)を超えるときは、その超える部分の金額(「雑損失」という。)は、その居住者のその年分の課税標準から控除する。

(注)災害等関連支出を含み、保険金等により補填される部分の金額を除く。

② 損失額

①の損失の金額は、その損失発生直前における価額(その資産が使用又は期間の経過により減価する資産である場合には、その価額又は取得費相当額)を基礎として計算した金額とする。

(3) 雑損失の繰越控除

確定申告書を提出する居住者のその年の前年以前3年内の各年において生じた雑損失の金額(前年以前の控除されたものを除く。)は、一定の順序により、その申告書に係る年分の課税標準の計算上控除する。

(2)[△0点]

(1) 概要

本問の場合には、事業用固定資産の資産損失、損益通算、純損失の繰越控除の適用が考えられる。

(2) 事業用固定資産の資産損失の取扱い

① 取扱い

居住者が営む不動産所得、事業所得、山林所得を生ずべき業務の用に供する資産について損失が生じた場合には、その損失が生じた日の属する年分のこれらの所得の金額の計算上、必要経費に算入する。

(注)保険金等により補填される部分の金額、資産の譲渡等などにより生じるものを除く。

② 損失額

①の損失の金額は、取得費相当額を基礎として計算した金額とする。

(3) 損益通算

課税標準の計算をする場合において、不動産所得の金額、事業所得の金額、山林所得の金額、譲渡所得の金額の計算上生じた損失の金額は、一定の順序により、他の各種所得の金額から控除する。

(注)譲渡所得のうち、措置法に規定されるものを除く。

(4) 純損失の繰越控除

確定申告書を提出する居住者のその年の前年以前3年内の各年において生じた純損失の金額(前年以前に控除されるもの、純損失の繰戻し還付の計算の基礎となる金額を除く。)は、一定の順序により、その申告書に係る年分の課税標準の計算上控除する。

(3)[△0点]

(1) 概要

本問の場合には、所得税法62条の適用が考えられる。

(2) 生活に通常必要でない資産の損失の取扱い(法62)

① 取扱い

災害又は盗難もしくは横領により居住者の有する生活に通常必要でない資産が受けた損失の金額は、その損失を受けた日の属する年分又はその翌年分の譲渡所得の金額の計算上、控除すべき金額とみなす。

(注)保険金等により補填される部分の金額を除く。

② 損失額

①の損失の金額は、取得費相当額を基礎として計算した金額とする。

③ 生活に通常必要でない資産の意義

(イ) 別荘その他保養、娯楽、鑑賞などを目的として所有する資産

(ロ) 生活の用に供する資産で資産の譲渡の際に非課税とされるもの

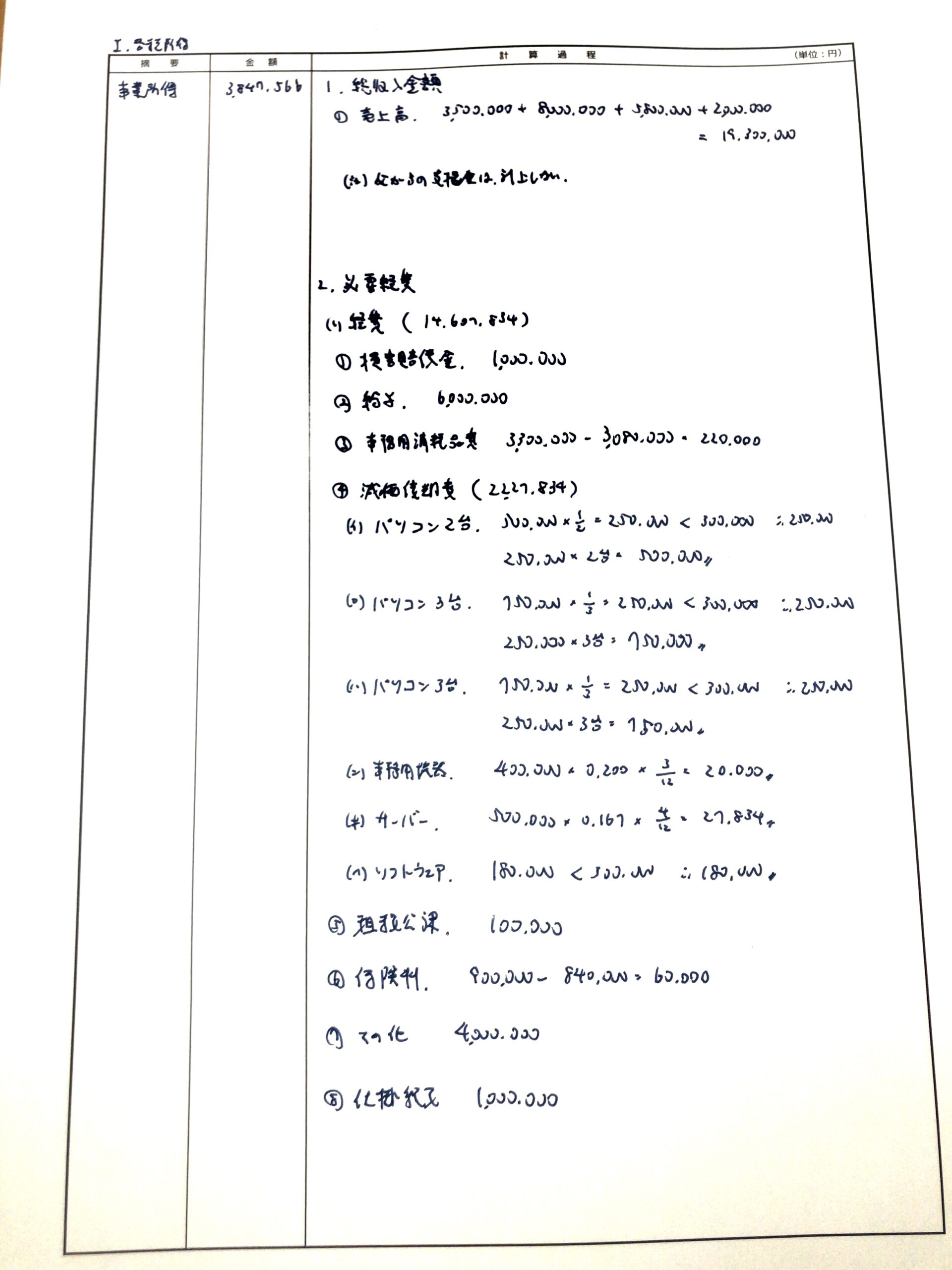

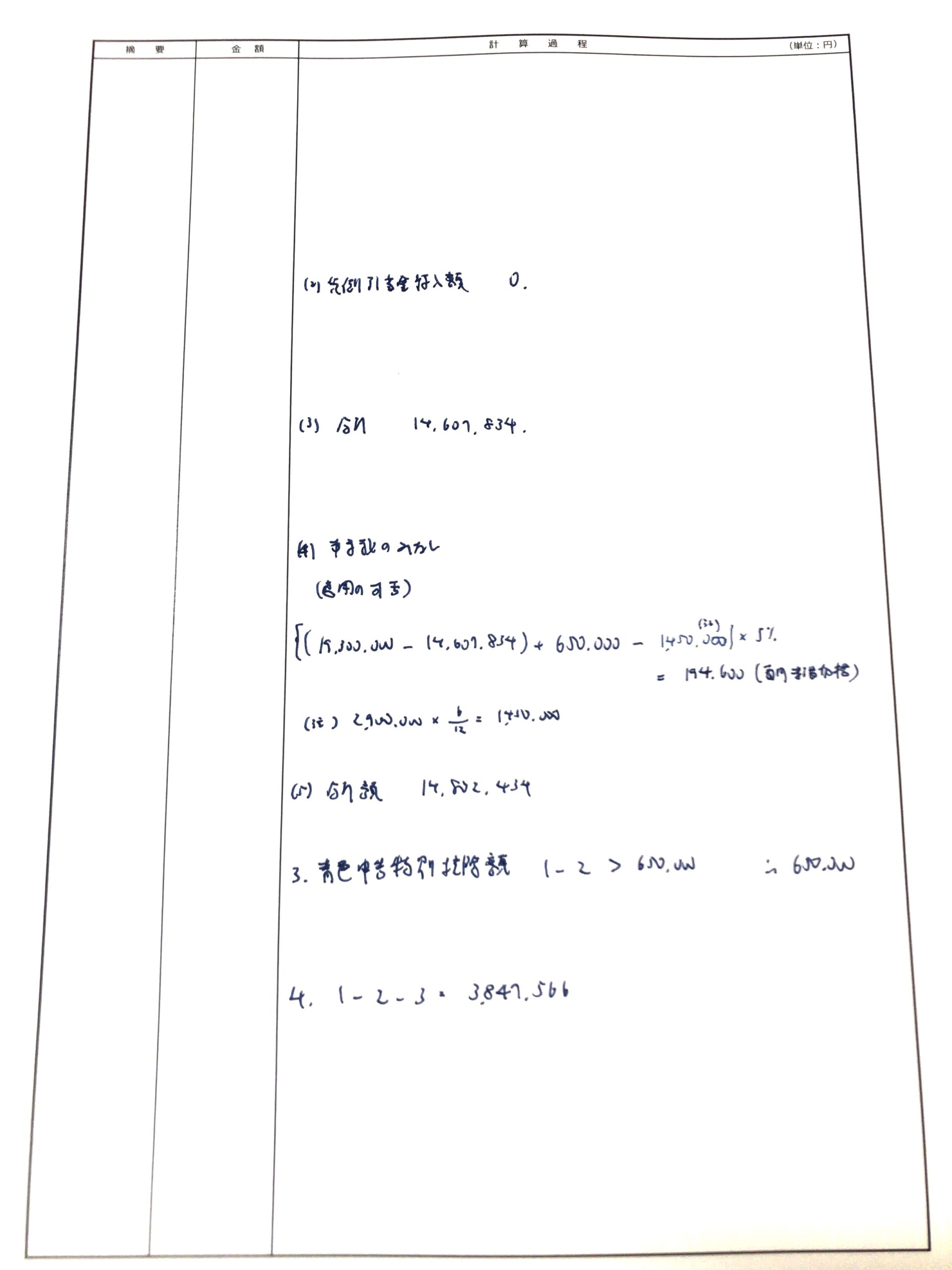

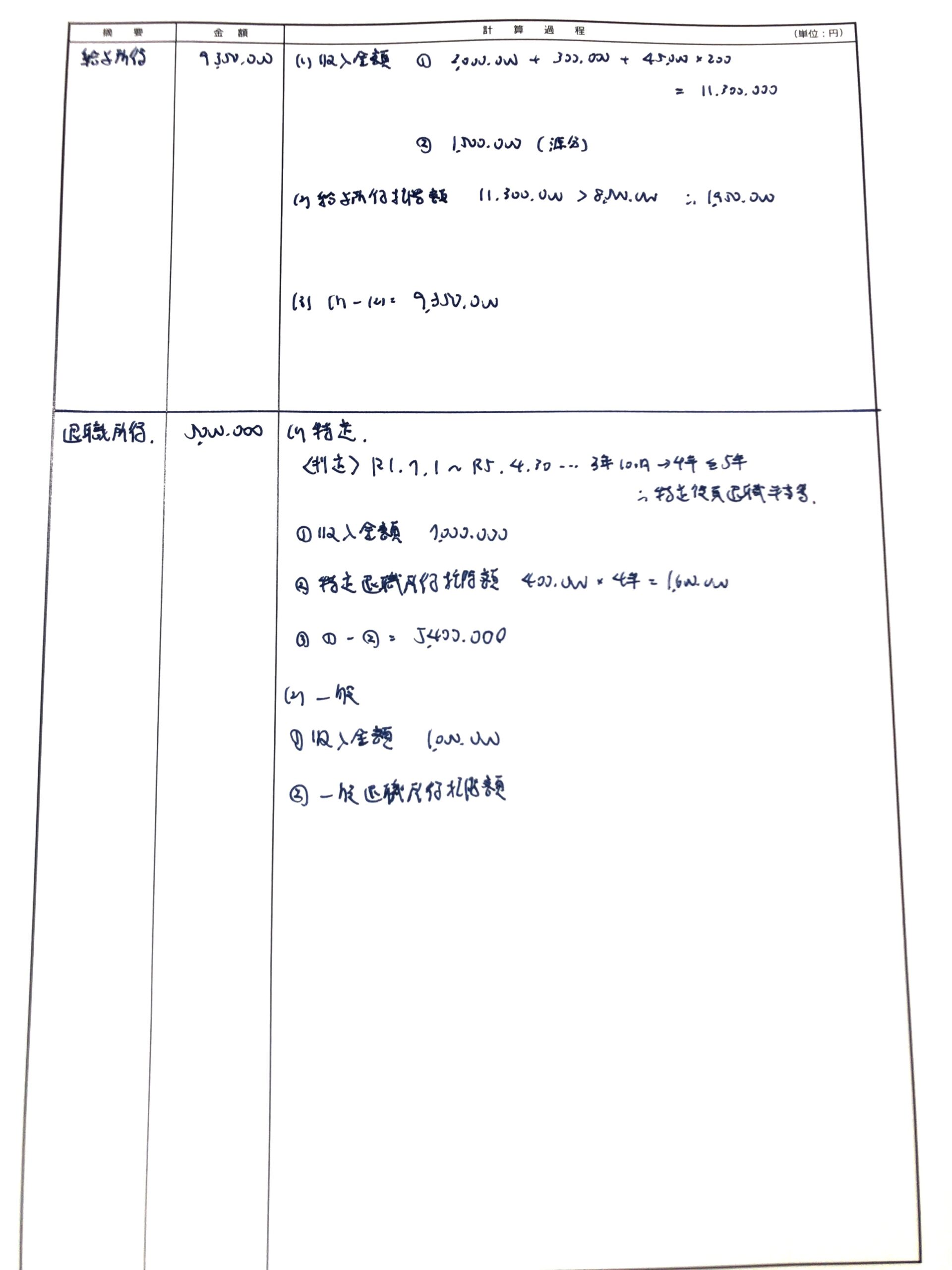

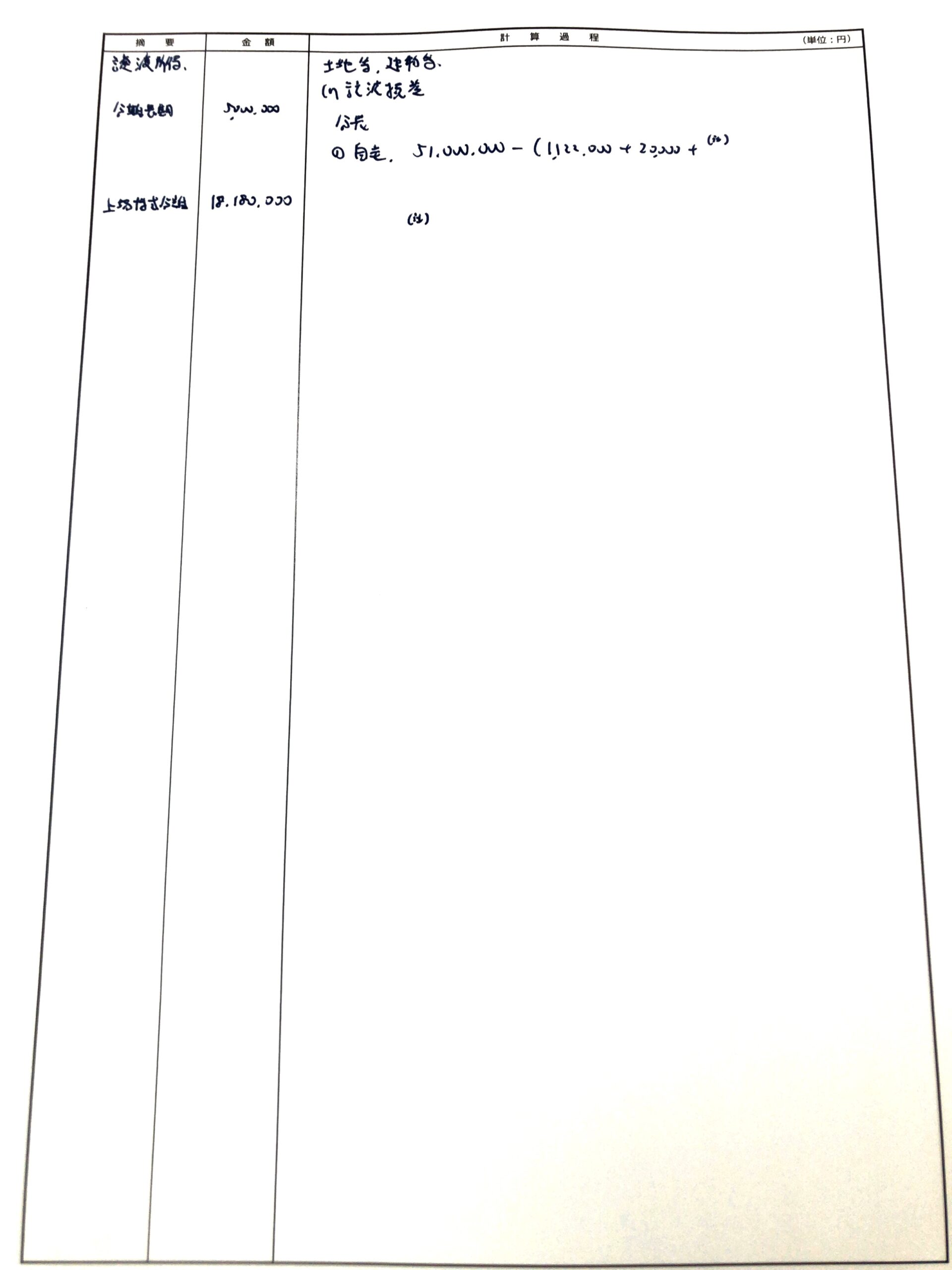

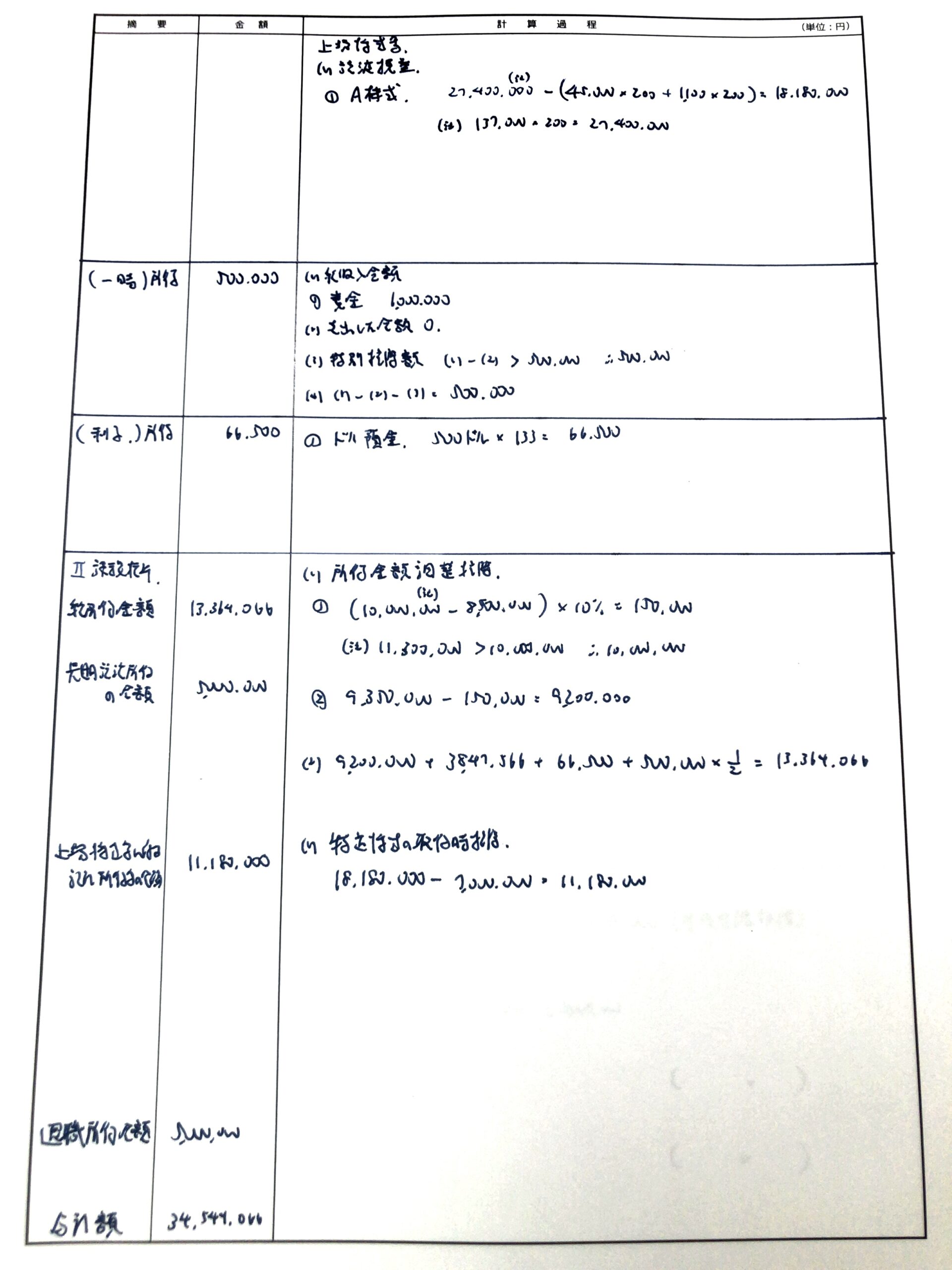

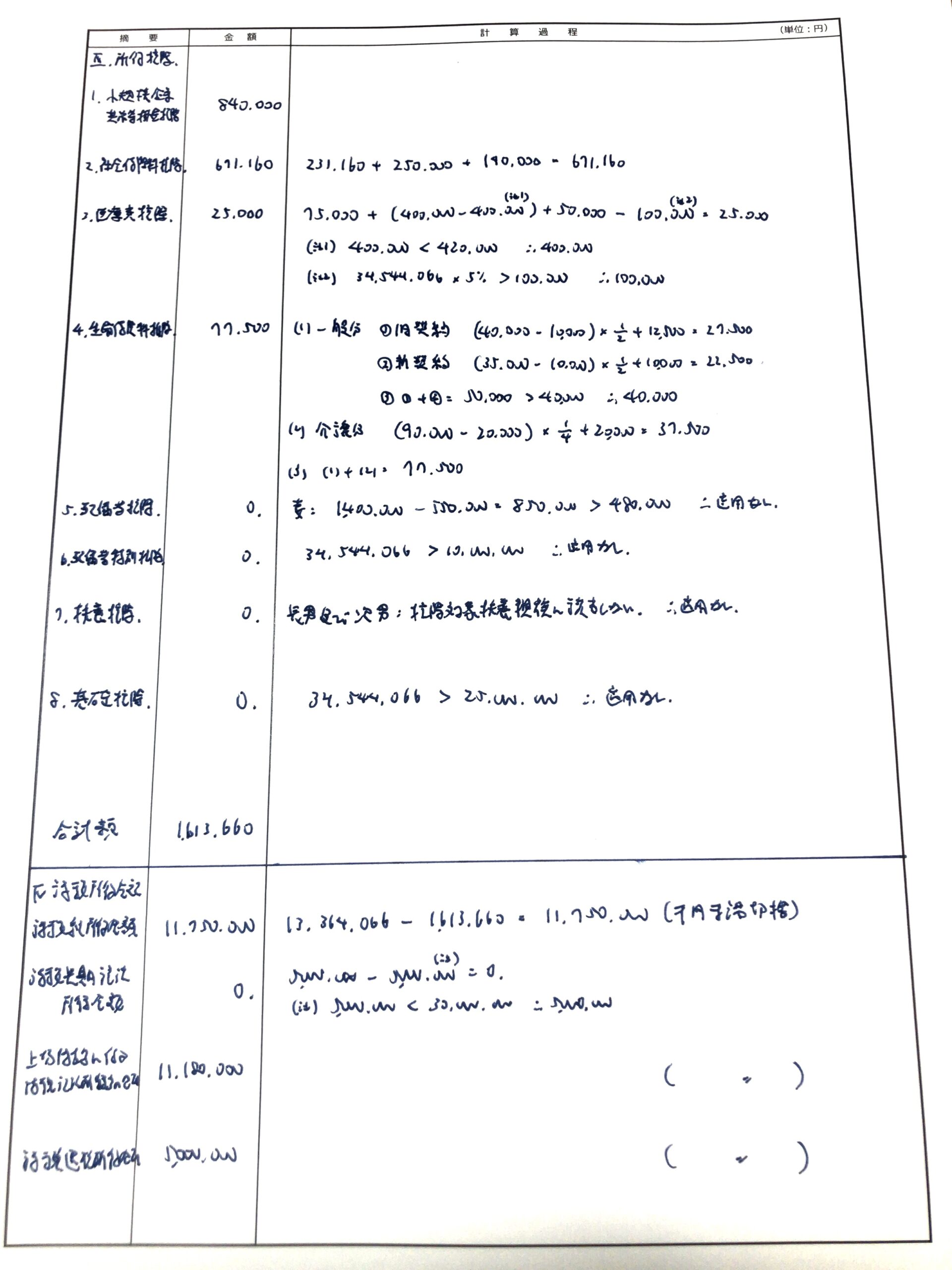

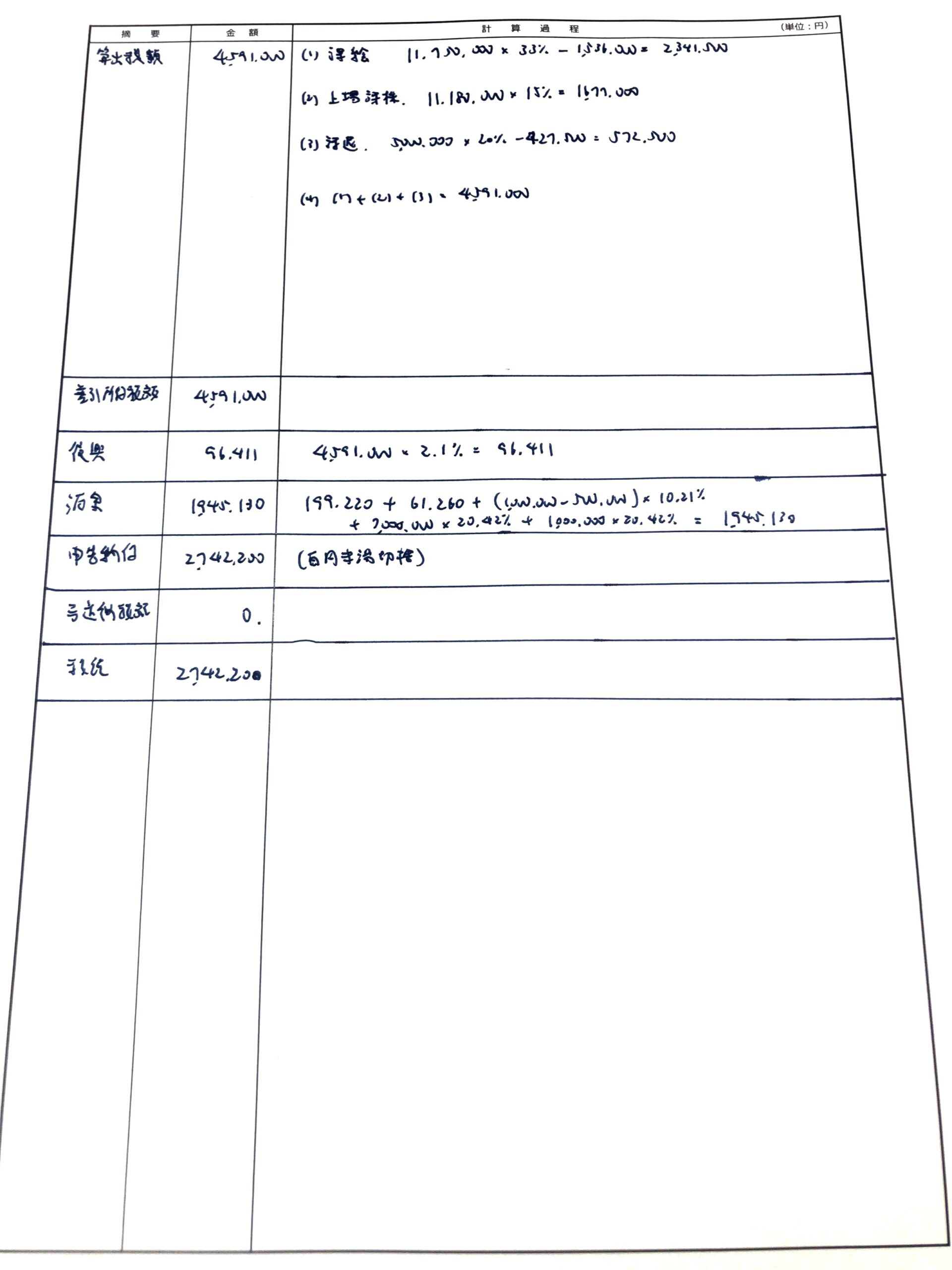

【第二問】[26/50点]

コメント