令和5年度、第73回税理士試験で『所得税法』に合格しました。

記録として振り返りをして、こちらにまとめておきたいと思います。

これまでの『所得税法』受験歴

2022年 33

2023年 合格

勉強方法

学習リズム

学習リズムはある意味一定でした。基本的に、家族がみんな寝静まったのを確認してから勉強を開始し、25時頃に終えるというルーティンです。(直前期は睡眠時間を削って学習時間を確保した日も多々・・・)あとは、始業前のちょっとしたスキマ時間や、一人での移動時間など、家族と行動をともにしていない一人のときはなるべく勉強の時間に充てておりました。

『所得税法』の総学習時間(初学から本試験まで)

『所得税法』の学習を始めるにあたって、StudyPlusというアプリで学習時間の記録をしております。これは、スキマ時間などの理論暗記、講義視聴など、すべての学習に投下した時間となります。ただし、勉強中に横やりがあったときや、集中できずスマホを操作してた時間などは時間カウントを止めてますので除かれてます。

2022年目標 累計

2021年9月~2022年8月 824時間51分(本試験までの8/1~10)

2022年

8月 35時間56分(本試験後の8/4~8/31)

9月 58時間30分

10月 57時間55分

11月 40時間37分

12月 54時間9分

2023年

1月 65時間7分

2月 60時間23分

3月 63時間43分

4月 72時間46分

5月 151時間31分

6月 141時間52分

7月 142時間39分

8月 65時間26分(本試験までの8/1~8/9)

—————————

2023年目標 累計 1,010時間34分(前年度:824時間51分/前年比:+185時間43分)

よって、『所得税法』の総学習時間は、『1,835時間25分』です。

勉強方法や基礎期の学習については、下記にまとめておりますので、ご興味があればご覧ください。

直前期

演習問題を解くときに気を付けたこと

総合問題の基本的な解く流れを書きます。①~③までについては、極力間違えない!という気持ちでやることが大切と思います。

① まずは全体を素読みして、後ろの方の生計を一にする家族の情報をよく読み、所得控除をとりあえず終わらせる。(雑損控除などの複雑そうなものを除く。)また、途中の事業所得などの資料にも所得控除があったら解答用紙に転記。金額判定の部分は、あとで記入できるようにとりあえず空けておく。

② その流れで、後ろから前に戻る感じで、一時所得、雑所得、配当所得、利子所得など、数行で解答ができるものを拾いながら解答。

③ 給与所得、退職所得などがあったら、終わらせる。(山林所得も、とりあえずこのタイミングでOK)

④ 不動産所得があれば、手を付ける。(青特の関係で、事業所得よりも先に解答する)

⑤ 事業所得に手を付ける。

⑥ 最後に、譲渡所得に手を付ける。分短・分長で買換特例などがある場合は、あまり深追いしすぎないように注意。総合課税や一般株式分離と上場株式分離は、簡単な場合が多いので、簡単そうなら素早く解く。(住宅特例などの税額控除がある場合は、先にやる。)飛ばした場合は、譲渡金額と取得価額などから、ザックリ金額は適当に設定して進める。笑

⑦ 課税標準以降を流しながら、第Ⅴ段階まで答案を作っていく。所得控除で空けておいたところにも、課税標準や合計所得を転記するのを忘れずに。

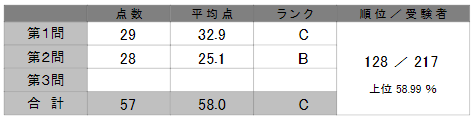

直前期の答練成績

直前期の演習は、上位30%以内に喰らい付けることを目標として学習を進めました。所得税法は、1回の予告理論の範囲が膨大にあります。この直前期から暗記をスタートしてはとてもじゃないですが間に合いません。やはり基礎期からコツコツと継続的な暗記が重要ということを実感しました。計算の学習については、理論よりも学習進捗度としては良かったので、細かい論点やケアレスミスに気を付けながら学習を進めていました。

TAC模試成績

理論の問題で、解答の柱が思い浮かばず、大失敗しました。本試験でも同様のことがないよう、改めて理論暗記のエンジンをかけなおす良い機会と捉えていました。

大原模試成績

大原模試の実施時期は、本試験の約1ヶ月前です。下記の通り、思うように成績を残せず、大変苦しい時期でした。それでも前に進まなければ合格はありません。ひたすら淡々と、日々のやるべきことをこなしていました。

本試験当日

8月に入ったあたりから、朝イチからスタートで、理論の全範囲を覚え直すキャンペーンを行いました。そして、本試験当日の朝も、同じく全範囲を見ました。参考として、1日1周ペースでやってた時の所要時間は下記のとおりです。

8/2(水):6時間33分

8/3(木):4時間48分

8/4(金):4時間58分

8/7(月):4時間46分

8/8(火):4時間22分

8/9(水):3時間43分 ←本試験当日

精神力が相当削られるので、早い段階からの1日1周は個人的にオススメしませんが、あと数日くらいになったころからやると、効果絶大だと思います。また、ここが重要なポイントですが、本試験当日に全範囲を1周しておくと、いざ本試験中にどんな理論が出たとしても、「あっ、これさっき見た理論だ!」となり、精神的にもかなり余裕をもって解答できました。

本試験後から合格発表まで

『所得税法』は僕にとって最終科目です。泣いても笑っても最後。もう合格までそれだけやれば良いので、もし不合格であっても年内に継続学習してた労力が無駄になるということもありません。今回はそこそこ手ごたえもありましたが、何もやらずに不合格のパターンが一番怖いので、学習を継続しながら発表を待ち、年内は講義の受講はしませんでした。

理論については、手が回らなかったCランク理論も含め、グルグルと理論を回しておりました。また、ABランク理論についても記憶の維持・暗記精度向上を目標に学習を続けていました。

計算については、知識の維持を目的として、総まとめ問題集を1周と、問題集Ⅰ~Ⅳの巻末総合問題をひと通り解きなおし、さらに演習問題もひと通り解きなおしを行いました。9月~11月末までの間でひと通り終えられるようにスケジュールを決めて、その通りに進めました。

合格発表当日

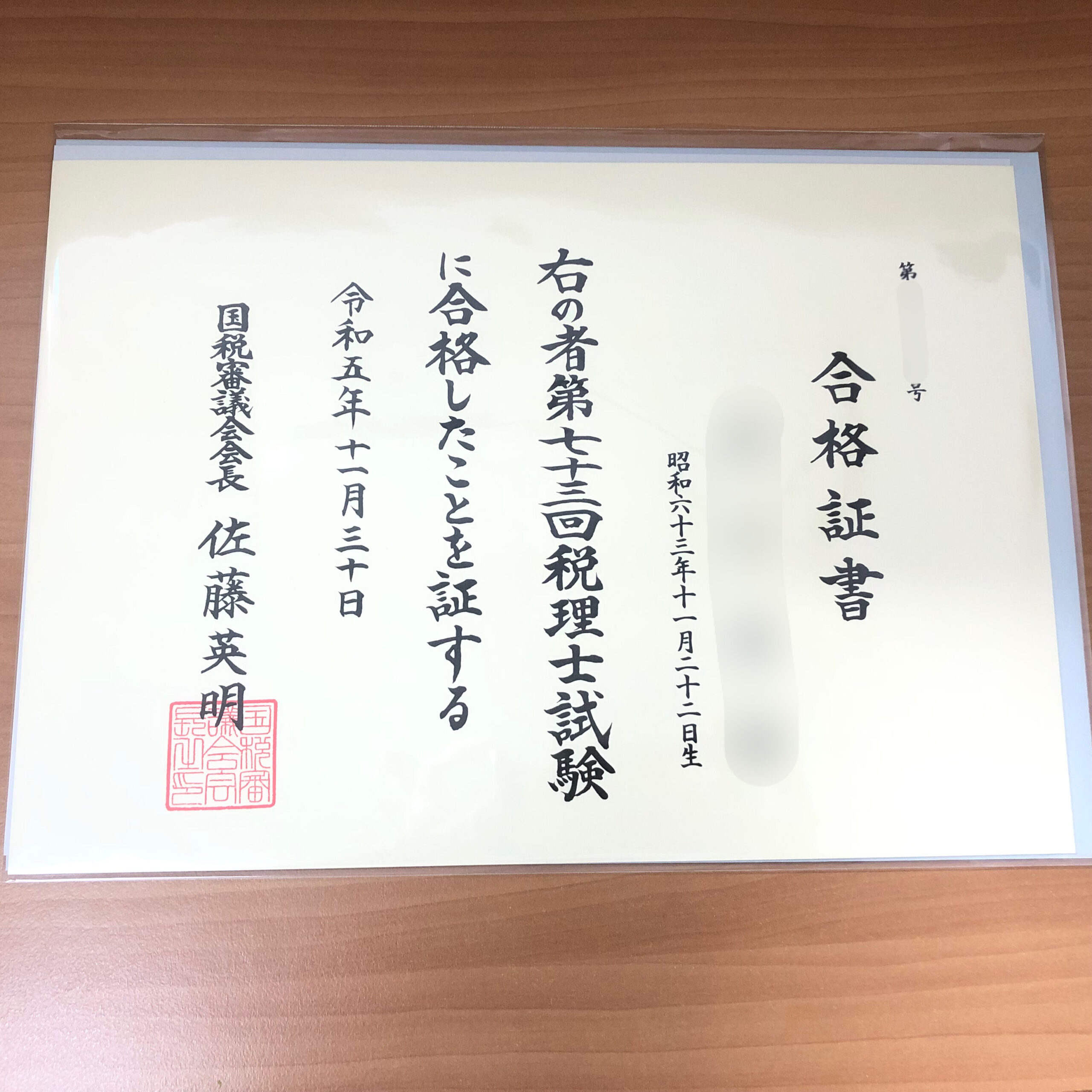

在宅勤務で昼休み中、窓の外に目をやると、郵便局員が家に近づいてくるのがわかりました。この方がインターホンを押せば『官報合格』、ポストに投函すれば『不合格』です。

天国か?地獄か?そう思い目を伏せていると、ピンポーーン!

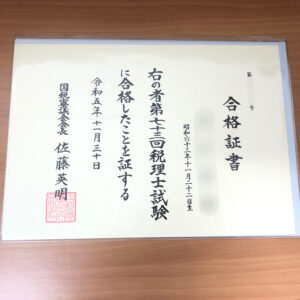

受かってたーーーーー!!!意気揚々と玄関に向かいます。受け取った茶封筒を慎重に空けると、そこには紛れもなく、自分の名前が書かれた『合格証書』が入っておりました。

この話のつづきは、下記をご覧ください。

今後について

僕が税理士を目指す動機は、小学校などで租税教室の講師をしたいからです。ただ、租税教室の講師は、原則として税理士登録をしてから1年経過後にできるようでした。(支部によって例外があるみたいですが)

そのためには、一刻も早く税理士登録をして、1年待たなければいけません。というわけで、ここから最短での税理士登録を目指します。

税理士受験生は無事に卒業することができましたが、やっとスタートラインに立てたなという思いです。(まだ登録できてないので、スタートラインに向かっているという感じでしょうか)

スタートラインを踏み出した先をどうしたいか?

これからじっくり考えていきたいと思います。取り急ぎ、租税教室の講師ができることを最優先に考えます。

皆さま、これからもどうぞよろしくお願い致します。

(つづく…)

コメント