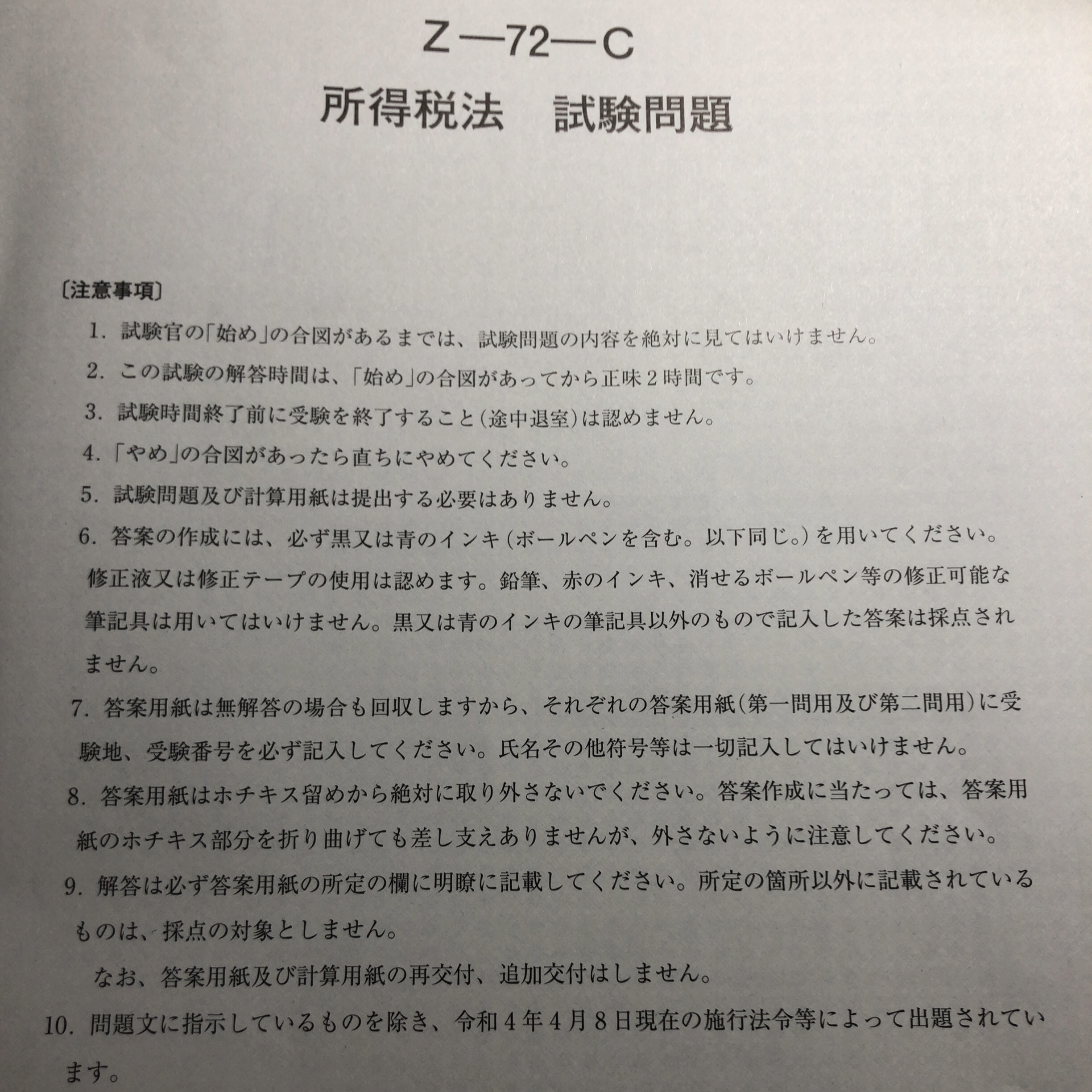

【最終更新】2022.08.04 00:30

【試験中の頭の中を再現してみた】

割愛します…

【完全解答復元】

(注)これは模範解答ではありません。私が第72回税理士試験において、解答用紙に記載した『そのまま』を掲載しておりますのでご了承下さい。

【第一問】[27/50点:ボーダー35点]

問1 [15/25点]

(1)[+9]

[1] 概要 [+3、+3]

Aについては、現在まで引き続き国内に住所を有しており、その期間が2年8カ月(令和2年5月1日から令和4年12月31日)で、過去10年以内において5年以下であるため、居住者(非永住者)に該当する。

[2] 課税の範囲 [+0 ※「国外源泉所得以外」と記述していない]

Aについての課税の範囲は、国内源泉所得(一定のものを除く)である。

[3] 適用される所得控除の種類 [+3]

Aについては、雑損控除、障害者控除、配偶者控除、配偶者特別控除、扶養控除、基礎控除、社会保険料控除、小規模企業共済等掛金控除、生命保険料控除、、寄附金控除、ひとり親控除、寡婦控除、勤労学生控除が適用できる。

[4] 非永住者の意義

(2)① [+0、+0 ※「非居住者」と記述していない]

Bについては、納税管理人を定めており、過去10年以内に5年以上、住所を有しているため、居住者(非永住者以外の居住者)に該当する。

また、課税の範囲は、すべての所得である。

(2)② [+3 ※源泉徴収について触れていない]

賃貸料については、不動産所得として他の所得と合算され、課税標準の計算上総所得金額を構成し、超過累進税率により課税される。

(注)不動産所得とは、不動産の貸付け等に係る所得をいう。

(2)③ [+3]

Bについては、雑損控除、寄附金控除、基礎控除の適用ができる。

問2 [12/25点]

[1] 一般の場合 [+6 ※余計な文言を記述した/注書きを書かなかった]

青色申告書を提出する居住者は、その年の前年以前3年内の各年において、純損失の金額がある場合(その年の前年以前に控除されたものを除く)には、次の(1)から(2)を控除した金額について、還付を受けることができる。

(1) 前年分の課税所得金額に前年の税率を適用して計算した所得税の額

(2) 前年分の課税所得金額から純損失の金額(前年以前に控除されたものを除く)を控除した金額に前年の税率を適用して計算した所得税の額

[2] 手続 [+2、+2 ※模範解答①部分は[3]に記載]

① [1]の規定の適用を受けようとする居住者は、税務署長に対し、還付請求書を提出しなければならない。

② 税務署長は、還付請求書の提出があったときは、調査をし、その事由に相当する旨、またはその事由に相当しない旨を、還付請求者に対し、書面により通知しなければならない。

[3] 申告要件 [+1 ※微妙に言い回しが違う]

この規定の適用を受けようとするときは、前年分の確定申告書に一定の事項の記載があり、一定の書類が添付されて提出期限までに提出されており(宥恕規定あり)、かつ、その年分の確定申告書に一定の事項の記載があり、一定の書類が添付されている場合に限り適用する。

[4] 死亡した場合 [+1 ※タイトル書き間違えた/内容が甘い]

青色申告者が死亡した場合において、その前年分の純損失の金額があり、その年において純損失の繰越控除の適用が受けられないときは、その純損失の金額については、その年の前々年までさかのぼって、還付を請求することができる。

[5] [4]の場合の手続 [+2]

[2]の手続きと同様である。

【第二問】[24/50点:ボーダー28点]

<第Ⅰ段階>

不動産所得 1,627,626

1.総収入金額(6,120,000)

① 家賃収入 7,600,000-800,000×1/2-800,000×1/2-720,000-100,000=5,980,000 [△1]

② 雑収入 500,000-200,000-70,000-160,000=70,000

③ 修繕負担金 70,000 [△1 ※敷金忘れ]

2.必要経費(3,442,374) [△1、△1 ※後片付け費用/資産損失]

① 租税公課 3,662,000-350,000-2,100,000=1,212,000

② 登記費用 350,000

③ その他諸経費 1,354,000-70,000-200,000-400,000=684,000

④ 原状回復費 70,000

⑤ 減価償却費(1,126,374)

(イ)建物 20,000,000×0.046=920,000 920,000-920,000×3/12×1/2=805,000 [△1]

(ロ)附属設備 2,093,434×0.167=349,604 349,604-349,604×3/12×1/2=305,904 [△1]

(ハ)物置 138,950×0.167×8/12=15,470 [△1]

3.なかったものとみなす金額

① 400,000

② 1-2=2,677,626

③ 課税標準の合計額 ∴①~③の少ない金額 400,000

4.青色申告特別控除額

1-2-3=2,277,626>650,000 ∴650,000

5.1-2-3-4=1,627,626

事業所得 1,502,497

1.総収入金額(14,011,700)[△1 ※中小企業倒産防止共済]

① 売上高 13,200,000+529,200+20,000=13,749,200

(注)756,000×70%=529,200>500,000 ∴529,200

② 雑収入 5,000,000-200,000-1,477,500-300,000-260,000-700,000-2,000,000=62,500

③ 雇用調整助成金 200,000

(注)所得補償保険金は、非課税。

2.必要経費(12,509,208)

① 売上原価 200,000+3,662,000=3,862,000

② 給与手当 3,3540,000-3,000,000=354,000

③ 青色事業専従者給与 0

④ その他の経費 6,584,000-100,000-30,000-80,000-50,000=6,324,000

⑤ 掛金 100,000

⑥ 保険金 50,000

⑦ 貸倒損失 80,000-1=79,999

⑧ 減価償却費(1,739,209)

(イ)建物 70,000,000×0.9×0.046×7/12=1,690,500 [△1 ※按分計算忘れ]

(ロ)冷蔵庫 (450,000+50,000)×0.167×7/12=48,709

3.1-2=1,502,497

譲渡所得 [△7 ※表関連の計算]

上場株式等 200,000

(1) 譲渡損益

① A証券会社 2,000,000

② B証券会社 △1,800,000

③ ①+②=200,000

総合短期 △151,291

(1) 譲渡損益

総短

① 冷蔵庫 300,000-451,291=△151,291

(注)(450,000+50,000)-48,709=451,291

一時所得 70,000

1.総収入金額(2,865,000)

① ふるさと納税返礼品 550,000×30%=165,000

② 解約金 700,000

③ 満期 2,000,000

2.支出した金額(2,295,000)

① 解約金 695,000

② 満期 1,600,000

3.特別控除額 1-2=570,000>500,000 ∴500,000

4.1-2-3=70,000

利子所得 上場分離100,000

① B証券会社 100,000(申分)

配当所得 上場分離500,000

① A証券会社 500,000(申不)

② B証券会社 700,000(申分)

雑所得 80,000 [△1 ※雑所得ではなく退職所得]

(1)総収入金額

① 共済金 1,477,500+7,500+15,000-1,420,000=80,000

<第Ⅱ段階>

総所得金額 3,210,123

(1)損益通算 △151,291+70,000=△81,291 △81,291+(1,627,626+1,502,497+80,000)=3,210,123

上場株式等に係る配当所得等の金額 600,000

100,000+500,000=600,000

上場株式等に係る譲渡所得等の金額 200,000

長期譲渡所得の金額

課税標準合計額 4,010,123

<第Ⅲ段階>

雑損控除 20,000

(1) 損失額 0+70,000=70,000

(注)138,950-15,370=123,580<200,000 ∴0

(2)足切額

① 70,000-(70,000-50,000)=50,000

② 4,010,123×1/10=401,012

③ ①<② ∴50,000

(3) (1)-(2)= 20,000

医療費控除 470,000

(250,000-80,000)+400,000-100,000=470,000

(注)4,010,123×5%>100,000 ∴100,000

社会保険料控除 315,000

240,000+75,000+72,000=387,000

寄附金控除 548,000 [△1 ※計算してしまった]

550,000-2,000=548,000

(注)550,000≦4,010,123×40% ∴550,000

小規模企業共済等掛金控除 30,000

生命保険料控除 84,000 [△1 介護分が違う]

(1) 一般分 (旧)21,000

(2) 介護分 72,000×1/4+20,000=38,000

(3) 個人分 (新)30,000×1/2+10,000=25,000

(4) (1)+(2)+(3)=84,000

障害者控除 1,150,000 [△1]

750,000+400,000=1,150,000

配偶者控除 0 [△1]

専従者のため適用なし。

扶養控除 1,060,000 [△1]

(1) 甲の母 150,000+(600,000-450,000)=300,000≦480,000 ∴適用あり 580,000

(注)遺族年金は、非課税。

(2) 甲の姉 0≦480,000 ∴適用あり 480,000

(3) (1)+(2)=1,060,000

基礎控除 480,000

4,010,123≦25,000,000 ∴適用あり

所得控除の合計額 3,609,000

<第Ⅳ段階> [△1]

記載省略・・・

<第Ⅴ段階>

算出税額 [△1]

配当控除 0

復興特別所得税

外国税額控除 [△1]

源泉徴収税額 7,500 [△1]

申告納付税額 (百円未満切捨)

納付すべき税額

コメント