『国税徴収法』は、理論100%と言われている科目です。

「とにかく、理論、理論、理論!」

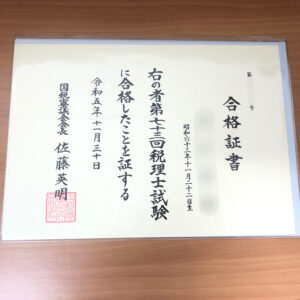

僕自身も令和3年(第71回)税理士試験で『国税徴収法』を受験しました。

実は令和2年(第70回)税理士試験でも『国税徴収法』を受験したのですが、その際に勉強の進め方を失敗したので、それを反面教師にしつつ1年間取り組み、令和3年に『国税徴収法』を受験し、合格できましたので、その1年間の勉強の進め方をご紹介します。

とにかく理論

国税徴収法の勉強の要は、言うまでもなく理論です。

ただし、注意点があります。

僕も前回の試験で、『とにかく暗記!暗記!』で勉強を進めてしまい失敗しました。

個人的な感覚ですが、『国税徴収法』は、いわゆる『暗記勝負』ではなく、『理解度・熟練度勝負』だと思うのです。

勉強の進め方としては、まず『とにかく理解!理解!』です。

本試験では、消費税法などのように一言一句の暗記は求められていません。

それよりも、結論の導き方、プロセスが重視されるように思います。

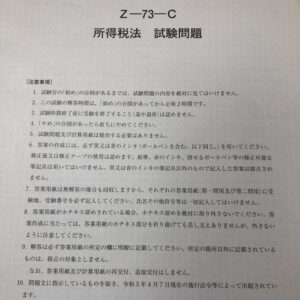

平成30年の本試験でも、理解度を試すような、解答に悩む絶妙な問題が出題されました。

それの意図を的確に理解し、正確に結論へとアプローチできた方が、合格を掴まれたように思います。

なので、最初の段階では、『とにかく理解』が重要なのです。

理解するための勉強を進めるには、予備校の計算テキストや理論テキストを熟読することです。

また、近年、理由や趣旨を問う問題が多数出題されているので、テキストの隅々まで漏れなく読むことが重要と思います。

その他、税務大学校が公開している『国税徴収法』『国税通則法』の資料も、わかりやすくまとまっておりオススメです。

また、補助教材として、市販書籍を購入されるのも良いかと思います。

例えば、こんなものとか。

とは言うものの、一定の暗記も必要です。

解答へのプロセスを頭の中で思い描けても、重要キーワードが出てこなければゴールへ辿り着けません。

でも、紙にゴリゴリ書いて覚えるような勉強は必要ないと考えます。

重要キーワードが、ふっと頭に出てくるようになりさえすれば良いのです。

では、どう学習を進めたら良いか?

僕の辿り着いた答えは、『100回音読』です。

これまでも色々な暗記法を試してきました。

理論を耳から覚える教材を作ったり、ひたすら書いてみたり・・・

でも結局のところ、一番お手軽で、周りに配慮すればどこでもできるこの方法が自分には合っていました。

必ず守ることは、だた1つ。

『100回、声に出して読む』ことです。

頭の中で意味を追わなくても問題ありません。目で見た文字を声に出す、これだけです。

感覚的には、

音読50~60回目くらいで、だいたい何も見ずに暗唱ができるようになり、

音読60~80回目くらいで、無意識に文章の意味を考えるようになり、

音読100回目が終わったころには、暗唱完了かつ知らぬ間に全体がつかめた感覚になります。

理論の長さや取っ付きやすさなどで個人差はありますが、僕自身、1年間すべてこの方法で通してきました。

理論を紙に書いたのは答練のときくらいです。笑

念のための計算対策も忘れずに

「念のため」と書いたのは、近年、複雑な計算問題が出題されていないからです。

(複雑な計算問題とは暗算でできないようなレベルの問題)

ご存知かとは思いますが、国税徴収法の計算問題についてまとめたものがありますので、張っておきます。

友人から受けた質問(Q&A)

最後に友人から受けた質問の答えを載せている記事がありますので、張っておきます。

科目選択の際の一助になれば幸いです。

税理士試験は、長丁場の試験です。

勉強中はあまり先が見えず、苦しいこともあります。

それらに屈せず、淡々とやるべきことをやることが、合格への道と言えるでしょう。

その道が、なるべく回り道や遠回りとならないよう、自分に合った勉強方法を模索するのが大切だと考えます。

ここに書いたことが絶対に正解だとは言いません。

100人いたら100通りの方法があると思います。

その勉強方法を確立する際に、ぜひ参考にして頂けたら嬉しいです。

おそらく2024年8月8日(木)9:00~の試験に向けて、共に頑張っていきましょう!

コメント