国税徴収法は理論100%と言われていますが、

実際に勉強していると、

「どこが理論100%やねん、計算もあるやん!」

と思うことになります。

巷でも、「国税徴収法って配当計算とかいう計算があるらしいよ」という声もチラホラ。

税理士受験生の方の中には、

「他の科目の計算ってどんな感じ?」

と気になることもあるのでは?

そこで、今日は国税徴収法の『計算問題』と呼ばれるものがどんな感じなのか、

国税徴収法を勉強していない方向けに書こうと思います。

まずは概要

国税徴収法の『計算問題』は、イメージ的には「理論を書くんだけど金額が与えられていてちょっと計算する」という感じです。

消費税法の理論の事例問題に近いと思います。

国税徴収法は、税理士試験第1回(昭和26年度)からある歴史ある?科目です。

過去問を見てみると『計算問題』らしきものは、第8回(昭和33年度)からです。

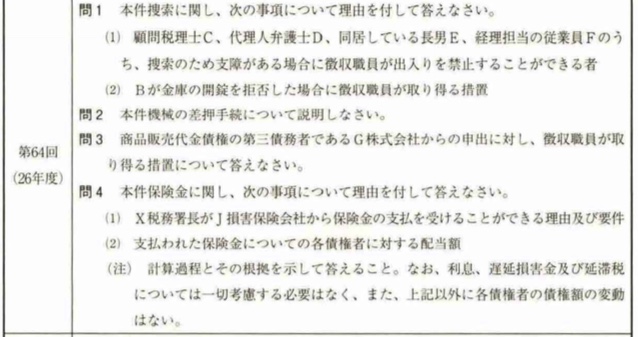

それでは、実際に本試験問題を見てみましょう!

本試験での出題のされ方

『計算問題』を紹介する前に、国税徴収法の本試験問題がどんな感じか紹介します。

国税徴収法の問題は、他の科目に比べて文章が短いです。

例えば、第2回の問題を見てみると、

以上。笑

さすがに今はここまでは短くないですが、他の科目に比べたら短く、そして、試験時間も十分に余るので、速記勝負ではなく、じっくり考えながら取り組めます。

実際の『計算問題』も見てみましょう。

詳細な解説は省略させて頂きますので、ザックリと全体イメージを捉えて頂けたらと思います。

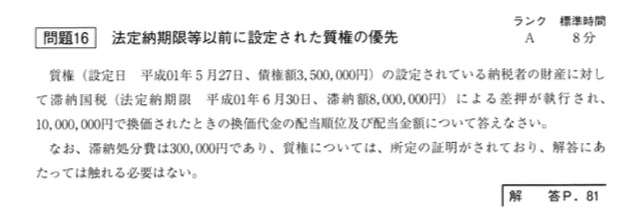

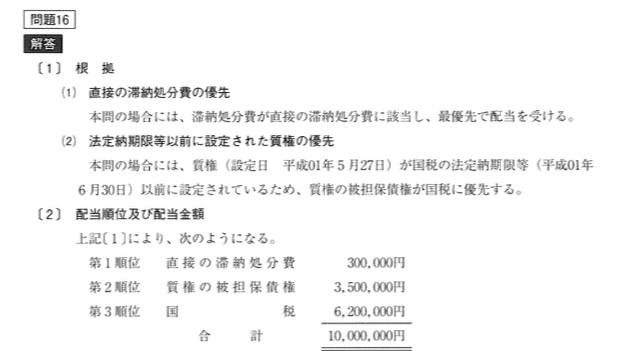

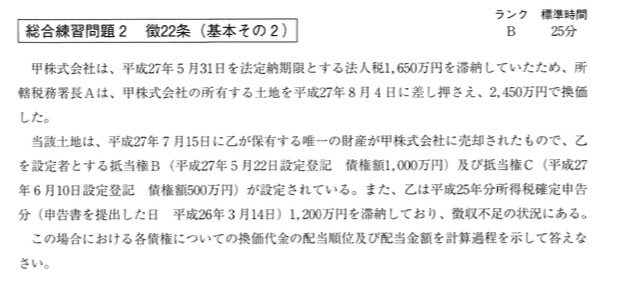

実際の『計算問題』(難易度:易)

まずは初級編。

一番シンプルなものがこちら。

基本的に国税徴収法は、税金などと私債権について、誰にいくら払うか?ということを計算して解答します。

その基準は、細かい決まりもありますが、ザックリいうと早いもの順です。

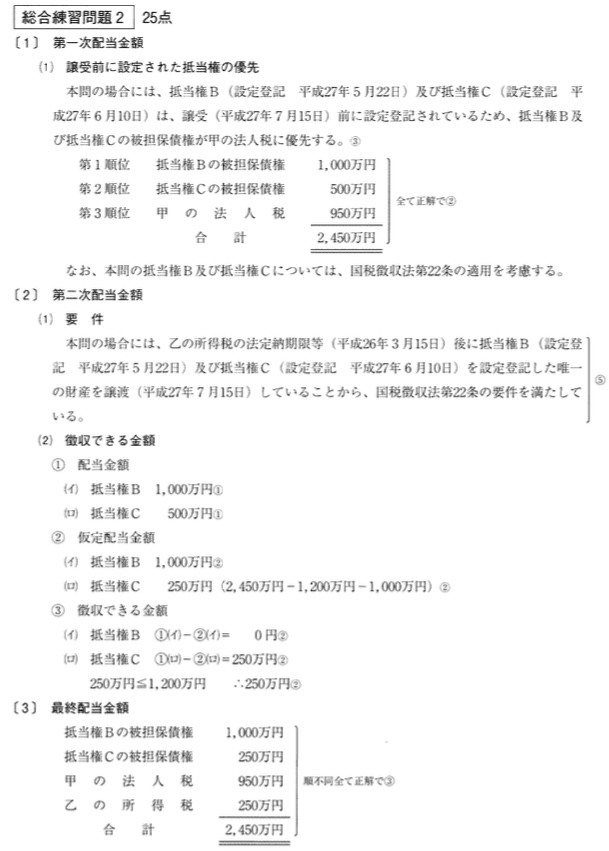

解答例はこんな感じ。

簡潔に、シンプルに書いていきます。

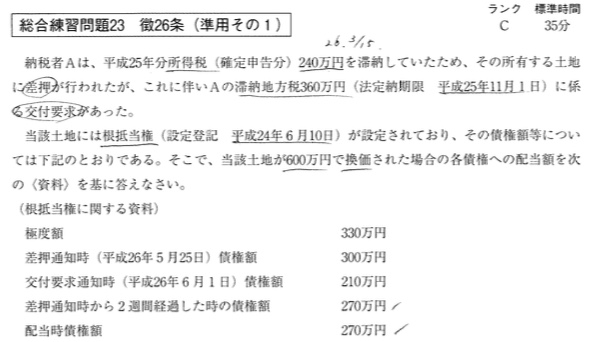

実際の『試験問題』(難易度:普)

次に中級編。

財産を譲渡したりしていると、ちょっとボリュームが増えます。

問題分も少し長くなります。

解答例はこちら。

少し『計算問題』っぽくなってきました。

実際の『計算問題』(難易度:難)

最後に上級編。

国税徴収法の『計算問題』って、一番難しいやつはどんな感じ?というリクエストにお応えして、僕が考える一番難しそうなやつを載せます!笑

「あれっ?意外と問題文が短いじゃん!」と言う声が聞こえてきそうですが、シンプルなものほど難しいと僕は思います。

さて、気になる解答はこちら。

長~いです。

この計算パターン、「ぐるぐる廻り」と呼びます。

嘘のような本当の話ですが、「ぐるぐる廻り」というのは国税徴収法上の正式名称だそうです。笑

長~いですが、大丈夫。

国税徴収法の試験は時間が余りますので、じっくり考えて解答できます。

ただし、ちょっと勘違いして問題を回答してしまっただけで、0点ということもあり得ます。

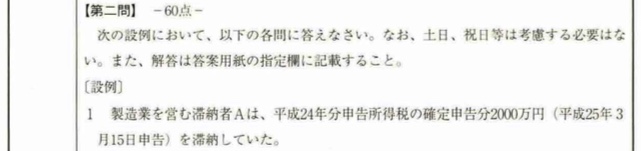

本試験問題の文章はダラダラと長い

実際の本試験の問題はこんなに難しくはないですが、理論と計算との複合問題だったりで、ダラダラと長い文章が書いてある問題です。

参考までに載せておきます。

最近の『計算問題』の出題実績

最近の本試験での『計算問題』の出題実績ですが、上記のような計算らしい『計算問題』は出ていません。

今年はちょっとした計算はでましたが、暗算でできるレベルです。笑

このまま『計算問題』は消滅してしまうのでしょうか?

【追記】2023年度本試験にて、計算問題の出題あり。

まとめ

こんなに長いこと書いて言うのもあれですが、国税徴収法で大切なのは、理論の完全暗記!

『計算問題対策』なんて二の次です。

1年頑張って勉強したのに、まったくでなかったということもあり得ます。

消費税法の『国等の特例』の計算みたいですね。

とにかく理論!

今日もコツコツ暗記に励みます。

HAL

コメント