令和元年に消費税法に合格ました。

記録として、そのあたりのことをまとめておきます。

これまでの「消費税法」受験歴

2013年 A

2014年 未受験

2015年 未受験

2016年 未受験

2017年 A

2017/12/15|税理士試験結果発表 – 平成29年度(第67回)税理士試験

2018年 59

2018/12/14|税理士試験結果発表 – 平成30年度(第68回)税理士試験

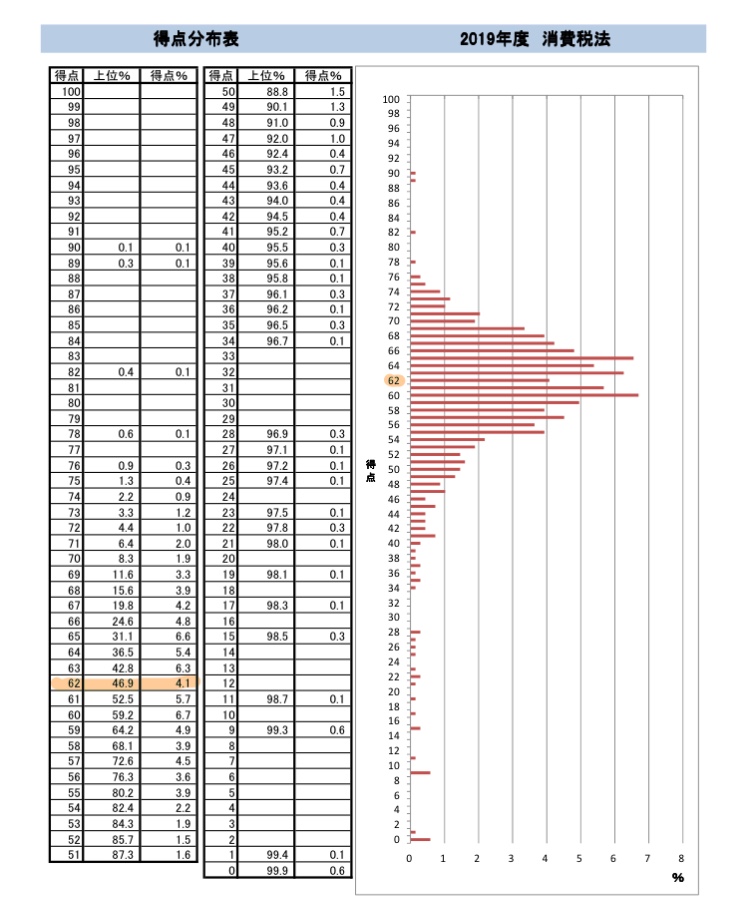

2019年 合格

2019/12/13|税理士試験結果発表 – 令和元年度(第69回)税理士試験

通算4回目のチャレンジで合格しました。

勉強方法

学習リズム

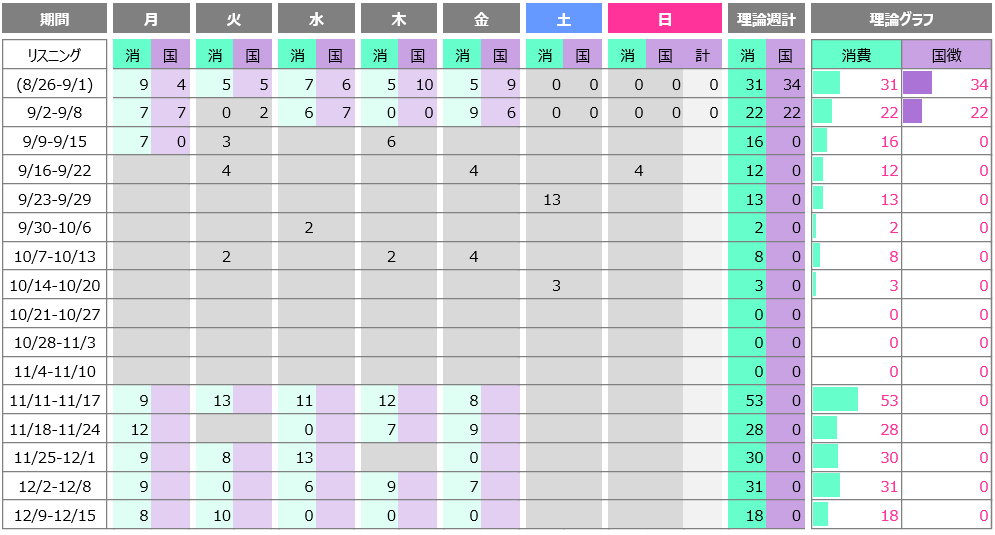

税理士試験の勉強は家族に極秘で行っております。そのため、もちろん家では勉強はできません。そのような制約の中、会社の始業前、昼休み、ちょっとしたスキマ時間、秘密の有休を駆使して時間を捻出しました。決して胸を張れるようなことではありませんが、日々必死に自分で立てた計画をこなしていました。学習リズムとしては、毎週水曜日の朝は始業前に「消費税法」の演習問題を1題解くようにしていました。また、通勤時間は、行きは「消費税法」帰りは「国税徴収法」のリスニングを行いました。業務時間中にも、データ化したテキスト類を読むこともありました。

使用教材

教材は全てデータ化してOneDrive上に保存し、どの端末(iPhone、iPad、個人用PC、会社のPCなど)からでもアクセスできるようにしていました。荷物がとても少なくなってとても楽です。

【消費税法】

TACの教材メインでやりました。直前期までは独学で市販の消費税法総合問題集応用編をやり、直前期から答練(通信)を受講しました。

モチベーション管理

僕は家族内では孤立無援でしたが、Twitter上で色々な方々と交流を持ち、それが勉強の原動力でした。(家族に対する反骨心も少しありますが)Twitterの皆様には本当に感謝しています。この場をお借りして、お礼を申し上げます。これからも引き続きよろしくお願い致します。

直前期

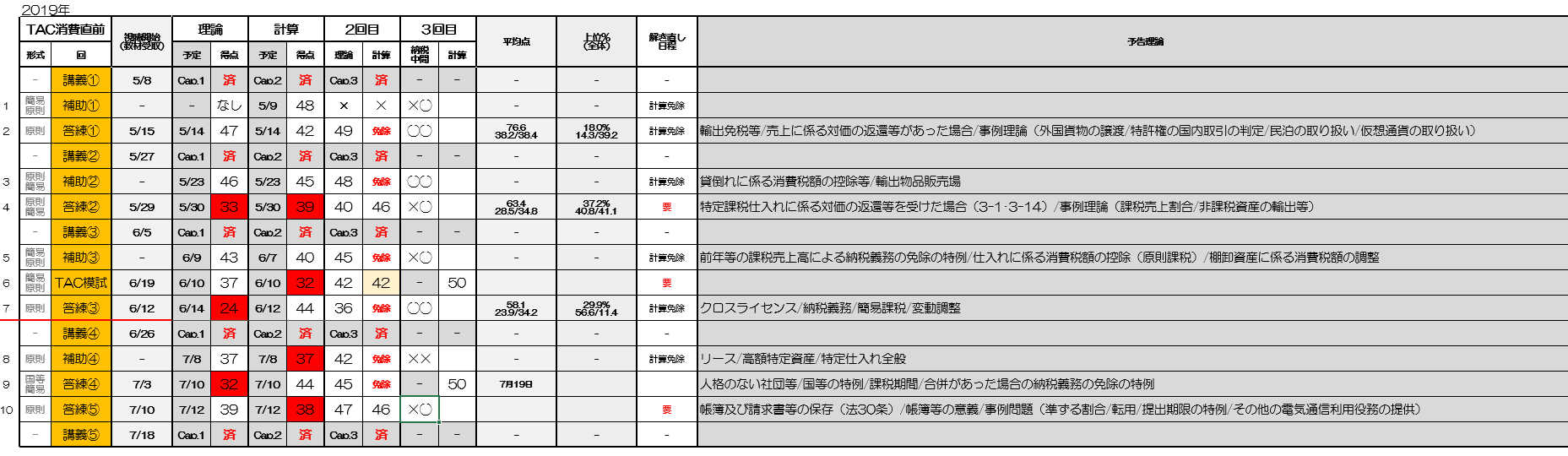

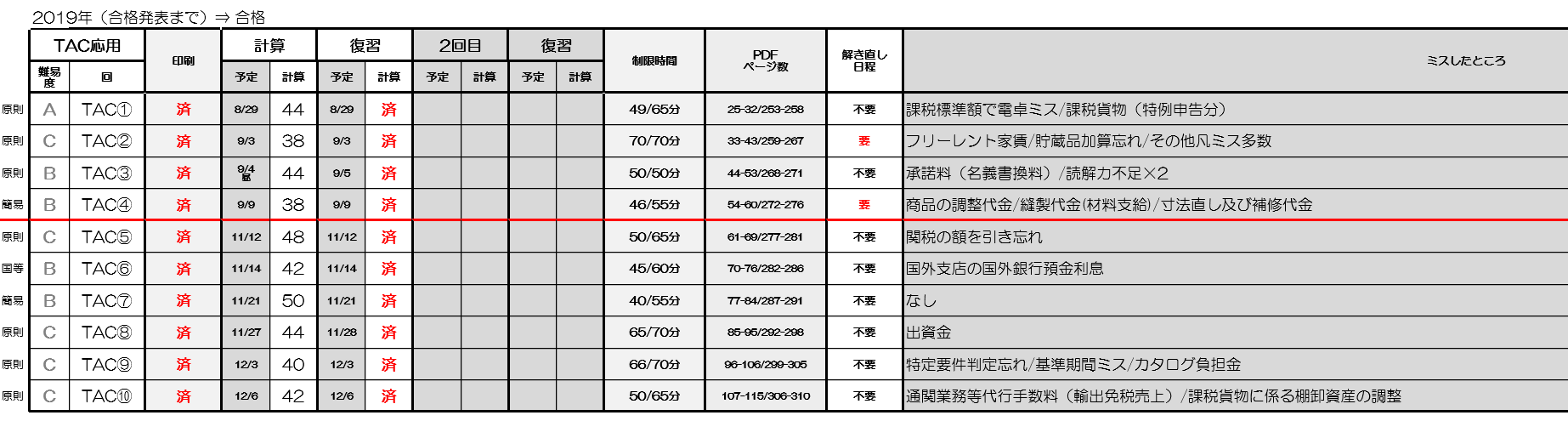

直前期の答練成績

2時間問題の演習ですが、僕はまとまった時間が確保できなかったので、前半計算約1時間、後半理論約1時間と別の時間に区切って解いていました。直前期、「消費税法」はTACの答練です。そのときの成績はこんな感じです。そんなに優等生って程でもありません。

直前期の学習中断期間

直前期の6月中旬~7月上旬の約2週間は、諸事情(育休取得により勉強不可)で勉強をほとんどできませんでした。たかだか2週間でしたがそのブランクは大きく、『継続してやり続ける』ことの大切さを身に染みて感じました。この期間、計算の演習はもちろんのこと、理論もほとんど見れていません。結局、本試験の直前に再度、理論を全題詰め込んだ感じです。笑

模試の成績

2週間の休止期間の直前に受けた模試では、「消費税法」に関しては何とか模試で合格圏内に滑りこめました。「国税徴収法」はまだまだ箸にも棒にも掛からない感じだったので、このころから「国税徴収法」の理論比率を上げました。「消費税法」の理論は通勤中(行き)に見るくらいにしました。結果として、「国税徴収法」は残念な結果に終わりましたが。

本試験直前

本試験直前の1週間は有休を駆使し、最後の詰め込みを行いました。毎日のように、午前中は「消費税法」の答練の解き直しと理論の確認、午後は「国税徴収法」の理論暗記を繰り返し行っていました。

計算編

直前期から本試験まで、計算演習の進め方はこんな感じです。

理論編

理論についてはこんな感じて通勤時間に主に理論暗記CDなどのリスニングで確認していました。(数字は確認した題数です)

本試験当日

「消費税法」の試験は15:30からなので午前中はTAC渋谷校で勉強し、時間をお金で買うべく、渋谷から立教大学までタクシー移動しました。その額4,250円。道中はもちろん理論の再確認をしてました。立教大学での受験は初めてだったのですが、次回もぜひ立教大学で受けたいと思うくらい良さげな環境でした。

本試験後

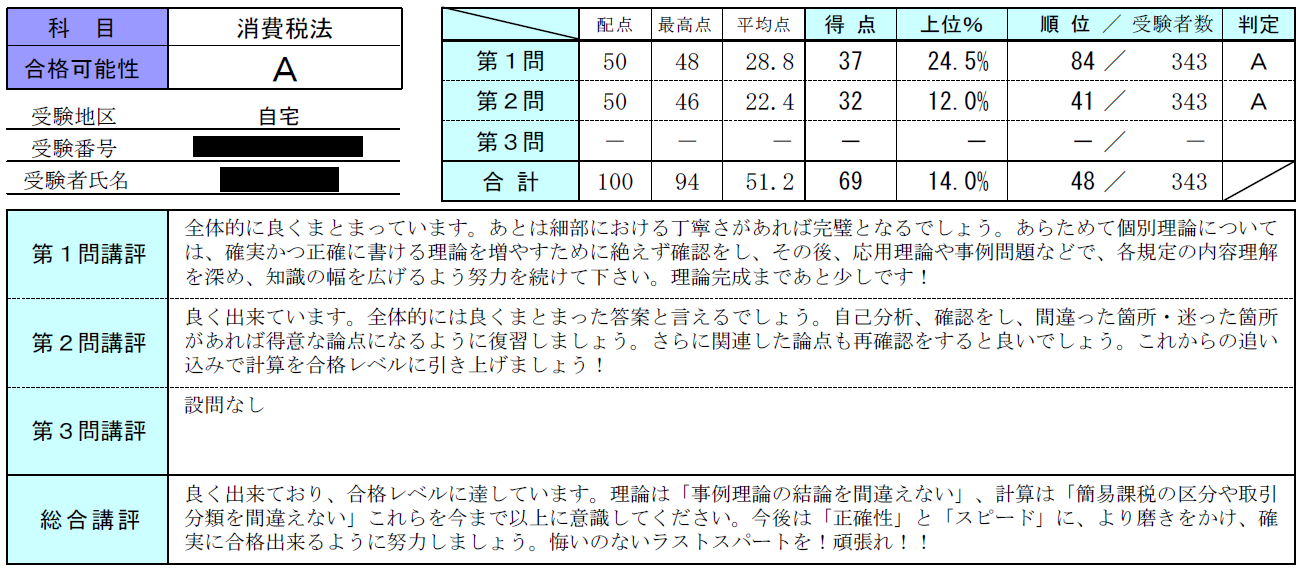

試験終了直後は変な感覚でした。いつもは計算を得意としていましたが、なぜか理論の方ができた感覚だったからです。そんなモヤモヤを抱えながら、翌々日の「国税徴収法」の準備に入りました。本試験終了直後に記録した本試験の自己採点は、こちらをご覧ください。

大原の採点サービスの結果はこの通りです。

結果発表まで

自己採点の結果、TAC基準で合格確実超え、大原基準でボーダーちょうどという、なんとも奇妙な結果が出ました。前回の本試験で「ほぼ合格してるだろう」と高をくくっていて59点で落ちているので、発表までは継続して「消費税法」の勉強をしようと決めます。「国税徴収法」は問答無用に勉強継続(自己採点不能)です。なお、後日修正された大原ボーダー読みでは、ボーダーの点数が1点引き上げられ、なんとTAC基準で合格確実超え、大原基準でボーダーを下回るという前代未聞の状態になりました。笑

計算編

計算演習は週1くらいのペースで、感覚が鈍らないように行っていました。

理論編

理論は、忘れるのが一番怖いのと習慣化が大事なので、会社に出勤するときはほぼ毎日、通勤中に確認を行いました。

合格発表当日

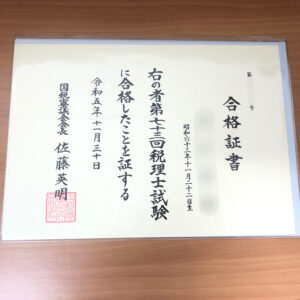

発表当日は何か面白いことをしようと、結果通知の開封をYouTubeで生配信することを企画していましたが、風邪をこじらせて声が出ずらくなったため、泣く泣く断念。家族に内緒で税理士試験を受けているので、結果の通知は実家マンションのポストに届くようにしています。15:00に仕事を切り上げ実家マンションに向かいましたが15:30の時点ではまだ届いていませんでした。マンションロビーで待つこと30分、16:00過ぎに郵便局のバイクが来たので直接受け取りました。受け取ったら何も余計なことを考えず、即時開封。無事に「合格令01」という文字が印刷されていました。僕にとっては久しぶりの合格。そして税法の壁を1つ突破できて喜びもひとしおです。思わず1人でガッツポーズをしてしまいました。今回落ちていたら次回は軽減税率などで計算もさらに複雑化することが予想されますので、本当になんとか受かってよかったです。それにしても、TACと大原のボーダーの差は何だったのでしょうか。どっちが近かったのか、気になるところではあります。

今後の学習について

本試験後、発表まで「消費税法」と「国税徴収法」の勉強を並行して続けてきて、発表後もこの2つを並行して勉強するという学習計画を立てていました。この結果を受けて、2020年は「国税徴収法」1本に集中します。次回の本試験では、絶対に合格確実が超えられるように、気を引き締めて勉強を進めていく決意です。

(つづく…)

コメント