国税庁ホームページに『令和3年度(第71回)税理士試験試験問題、答案用紙及び正誤表』がアップされました。

https://www.nta.go.jp/taxes/zeirishi/zeirishishiken/shikenkekka/71/touanyoushi.htm

国税徴収法の問題で論争になっている点について、まとめていきます。

(今回は興味深い争点が盛りだくさんw)

もはや、国語の問題と化している気もしなくもないですが。。

では、スタート!

争点① 『差押えを解除することができる場合』の解答範囲について

問題文の『そのうち、』というワードのせいで、その解答範囲について大きな論争が沸き起こっています。

皆さま、この書き方、どう思いますか?

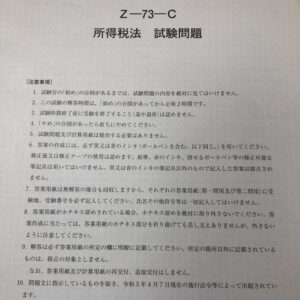

その問題文は、こちら。

『国税徴収法第79条は、~』という書き出しから始まり、『そのうち、~』ときています。

これ、79条に定められている『差押えを解除することができる場合』とも読み取れます。

しかし、『差押えを解除することができる場合』は、79条以外の条文にも記載があり、それを今回解答に含めるべきか?という論争です。

ちなみに、解答用紙はこちら。

79条のみを書いた場合、余白がかなり多くなります。

このとも、この論争に拍車をかけています。

理論の柱の数でいうと、79条には3つ定められており、それ以外の条文で4つあります。

仮に79条以外も解答範囲と想定されて問題が作成されていた場合において、79条だけが解答範囲と判断して作った答案は、大幅な減点になる可能性があるのです。(その逆も然り)

TAC及び大原の模範解答では、79条以外の条文に記載されている内容についても、解答してありました。

国税庁から10月に出される『出題のポイント』で答えがわかるでしょう。

争点② 『換価した財産』とは?

このような問題が出題されました。

『売却決定が取り消される場合』についての問ですが、前提条件として『換価した財産に係る』とあります。

この『換価した財産』の定義についてです。

一般的なイメージでいくと、『換価した』とは、『財産が無事に売れてお金を受け取った』というところでしょうか。

その場合、『お金を受け取った後』に『売却決定を取り消される場合』を解答することになります。

しかし、国税徴収法においての『換価』は少し範囲が広いです。

『公売を実施したこと』、つまり、「買う人いませんか~?」と募集を掛けた時点で『換価した』ということになります。

そうなると、解答範囲はより広く、結局のところ、理論マスターなどに書いてある柱を全部書くことになります。

争点③ 仮登記の権利者Cへ配当するの?

今回の配当計算の問題では、財産上に抵当権B(被担保債権額500万円)と仮登記C(被担保債権額200万円)が設定されていて、問題文の最後に下記の記述がありました。

抵当権Bについては、B銀行から「債権額は400万円ですよ」と申告があるので問題なし。

では、仮登記Cについてはどうでしょう?仮登記の権利者Cから書類は提出されていないのです。

さぁ、どうする!?

国税徴収法上では、『担保のための仮登記の権利者』については、債権現在額申立書の提出がない場合、徴収職員が登記簿などを調査してその金額を確認するということになっております(この場合は200万円)が、今回の『抵当権の順位保全のための仮登記』については、そのようには明記されておりません。(前者と後者の違いの説明については割愛します)

したがって界隈では、仮登記の権利者Cには配当をする必要がないのではないか?と論争が起こっています。

正直に申告したB銀行は当初設定した500万円のうち、現在の残高400万円を限度として配当を受けることになるのに対し、仮登記の権利者Cは現在の残高が不明なので当初設定した200万円満額を限度として配当を受けることができるのは、「正直者はバカをみる」ではないですが、少々不公平な気もします・・・笑

このように、配当するか、しないか、によって、配当計算の問題で一番重要な(最も配点が置かれるであろう)最終配当金額がズレてきます。

こちらについても、 国税庁から10月に出される『出題のポイント』で答えがわかるでしょう。

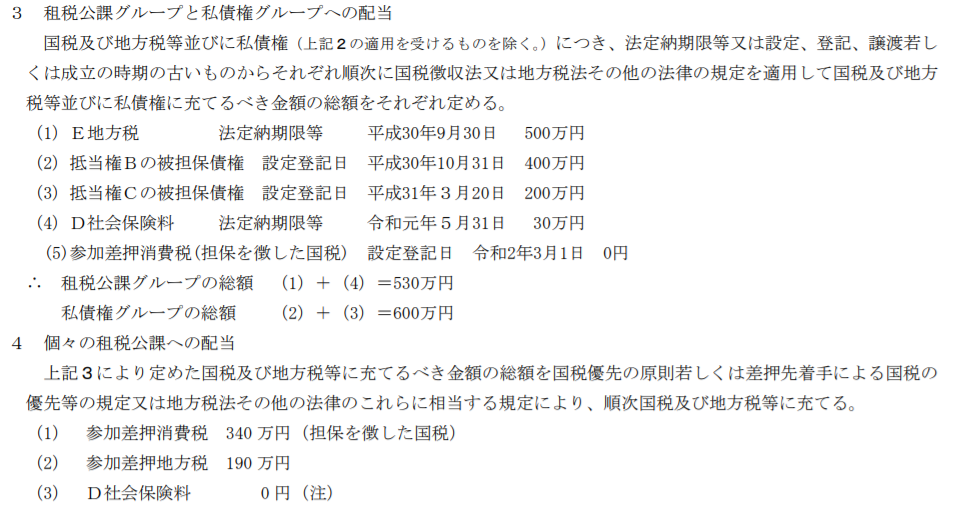

争点④ 『担保を徴した国税』は租税公課グループ?私債権グループ?

こちらの論争については、結論は『租税公課グループ』です。

下記は、今回の模範解答(TAC版)になります。

では、なぜ論争が沸き起こっているのかというと、過去の本試験で、同様の問題が出題されたときに、大原の模範解答において、『担保を徴した国税』を私債権グループに含めて解答を作っていたみたいです。

よって、主に大原生で、過去問をやり込んだ方においてグループ分けを間違えたという声が上がっておりました。

コメント